🤞 シンパパとの再婚を考えているが、お金の面で踏み切れないシングルマザー

🤞 お互いの養育費や生活費の負担をどう決めるべきか悩んでいるシングルマザー

🤞 再婚相手に借金がないか、どう確認すればいいか知りたいシングルマザー

🤞 揉めずに金銭的な条件をすり合わせる具体的な方法を知りたいシングルマザー

シンパパの彼との再婚を考えているんだけど、一番の悩みが「お金」の問題なの。お互いに子育ての苦労を分かち合えるのは心強い反面、養育費の支払いや受け取り、これまでの生活で抱えたローンとか、複雑な家計の事情があるじゃない?

お金の話ってすごくデリケートだから、「切り出したら嫌われるかも」って怖くて…。でも、曖昧なまま一緒になるのは絶対に不安だし、どうやって話を進めればいいか分からなくて立ち止まっちゃう…。

そのお気持ち、よく分かります。シングルマザーが再婚を考えるとき、お金の悩みで一歩踏み出せなくなる方は少なくありません。シングル同士の再婚は、初婚同士の結婚とはスタート地点の事情が全く違いますからね。

でも、だからこそ結婚前にクリアにしておくことが、新しい家族を守る一番の愛情です。今回は、そのモヤモヤした経済的な不安を解消して、彼と揉めずにお金の条件を決める方法を分かりやすくお伝えしますね!

💡 シングル同士の再婚で必ず話し合うべき「お金の3つの条件」

💡 フェアで苦しくならない生活費の分担ルールの作り方

💡 言いにくい「借金」や「養育費」について確認するコツ

💡 専門家を頼って揉めずにライフプランを立てる方法

記事を読むことで、シングル同士の再婚において避けては通れないお金の問題をクリアにし、経済的な不安を解消するための具体的な条件の決め方や話し合いのステップが理解できます。

お金の話から逃げないことは、あなた自身と大切な子ども、そして新しい家族を守るための「一番の愛情」です。曖昧さをなくし、安心できる未来へ進むための準備を始めましょう!

今のあなたに一番必要なサポートはどれですか?

- 養育費の未払いを防ぎたい・しっかり書面を残したい

➤ 『離婚プランナー』で法的に有効な協議書を作る - 自分や彼氏の借金、元夫から押し付けられた借金を整理したい

➤ 『弁護士法人ちらいふく』に無料で借金相談する - 今の生活費のやりくりや将来の教育費、ひとり親ならではの「お金の不安」を解消したい

➤ 『THINK BETTER MONEYS』でお金のプロ(FP)に無料相談する

\ あなたは今、どっちのタイプ? /

シンママの幸せは「場所選び(環境づくり)」で決まります

まずは「女性」としての喜びを

いきなり結婚は重いけど、彼氏は欲しい。

ときめき不足のあなたは、隙間時間で恋ができるマッチングアプリ。

シンママ・バツイチに寄り添った【マリッシュ】は、女性完全無料。まずは登録から!

※18歳未満・高校生は利用できません

子どものために「確実」を

《無料》煩わしい手続き不要。遊び目的排除!

「連れ子OK」の誠実な男性だけに出会いたいなら、結婚相談所が最短ルートです。

まずは、無料デジタルパンフレットで自宅に居ながら結婚相談所のサービスを比較してみてください。

シングル同士の再婚で「お金の壁」が立ちはだかる理由

どうしてシングル同士の再婚だと、お金の話がこんなに重く、切り出しにくく感じちゃうのかな。初婚のカップルが結婚に向けて貯金の話をするのとは、全然違うプレッシャーがある気がする…

それは当然の感覚です。お互いに一度家庭を持ち、今まさに子育てをしているからこそ、初婚同士の結婚にはない「複雑な現実」がいくつも絡み合っているからです。

シングル同士の再婚において、お金が大きな壁となる理由は、主に以下の2つに絞られます。

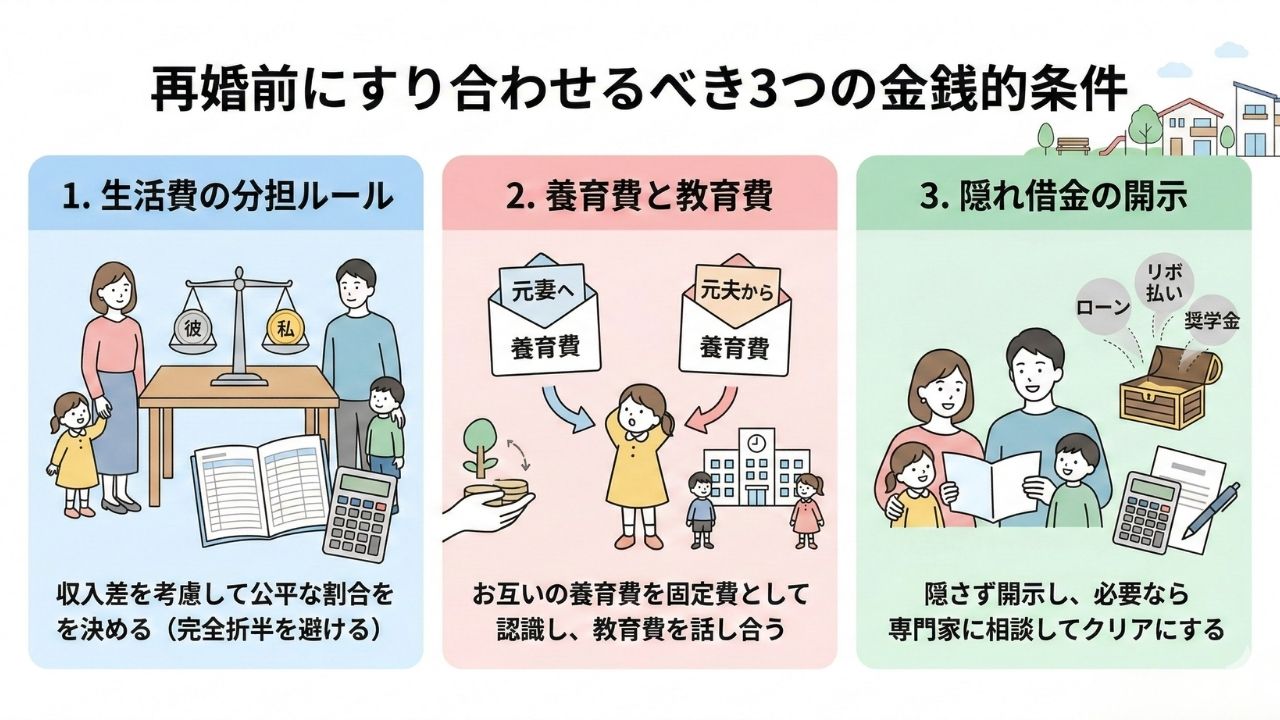

再婚前に絶対にすり合わせるべき3つのお金の条件

頭ではわかっていても、いざ彼とお金の話をするとなると、何から話せばいいのか迷ってしまうな。養育費のこと?それとも毎月の生活費のこと?

漠然とお金の話をしようと切り出すと、お互いに身構えてしまいますよね。大切なのは、再婚後の生活に直結する重要なポイントに絞って話し合うことです。

ここからは、絶対に避けては通れない3つの条件を具体的に見ていきましょう。

日常の小さな出費でモヤモヤしたくない。うちの子と相手の子で差が出ない家計管理はどうすればいい?

家賃や光熱費の分担は決められても、普段の生活費が心配です。例えば、彼が自分の実子にはすぐおもちゃを買ってあげるのに、私の連れ子には厳しかったらどうしよう……と、日常の小さなお金でモヤモヤしそうです。

その不安は、ステップファミリー(子連れ再婚家族)の多くが直面する非常にリアルな壁です。実は、生活費の折半よりも、こうした「日常の小さな出費のダブルスタンダード(不公平感)」の方が、家族の絆を深く静かに壊していきます。揉めないための財布の分け方を解説しますね。

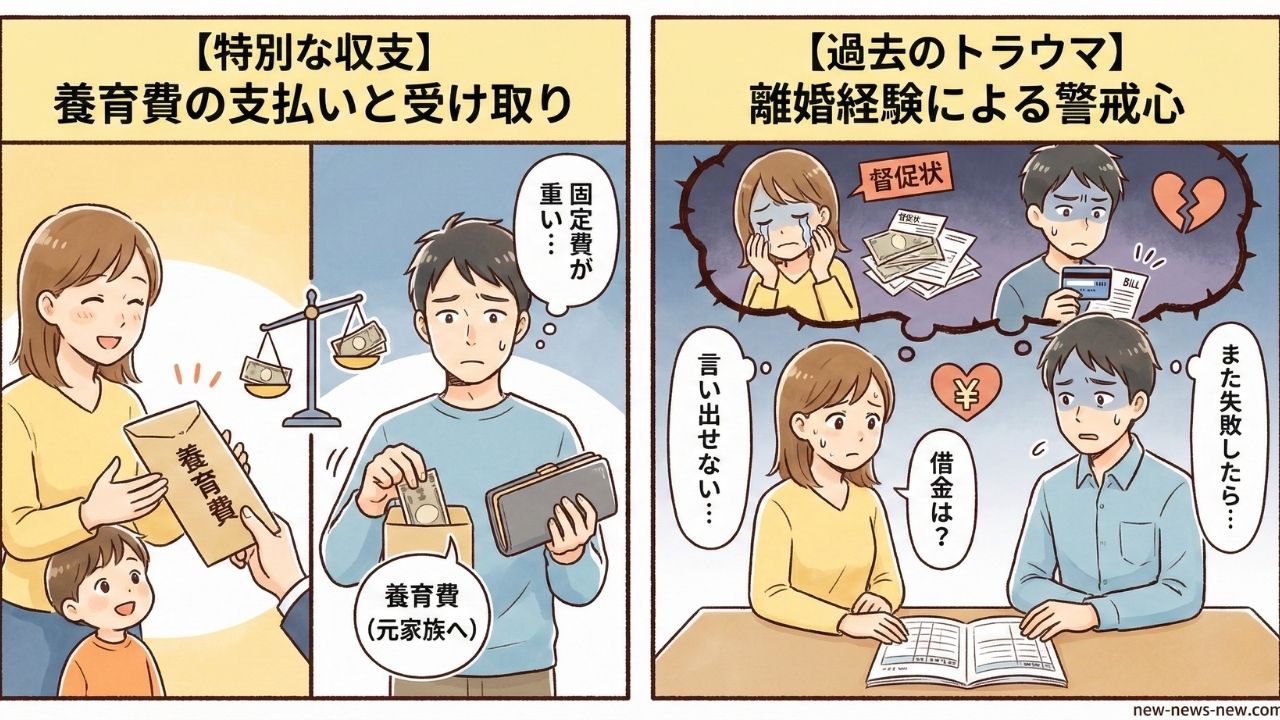

もし将来、元妻から養育費を増やしてと言われたら?見えない爆弾への備え方

彼が元妻に払っている今の養育費の額は把握できたんですが、もし将来、元妻から「子どもが私立に行くから養育費を増やして」と言われたらどうなるんでしょうか……。

とても鋭く、そして重要な視点です。今の支払額だけを確認して安心してはいけません。「元妻からの突発的な増額要求」は、新しい家庭の家計を直撃する見えない爆弾です。事前にどう備えるべきかお伝えします。

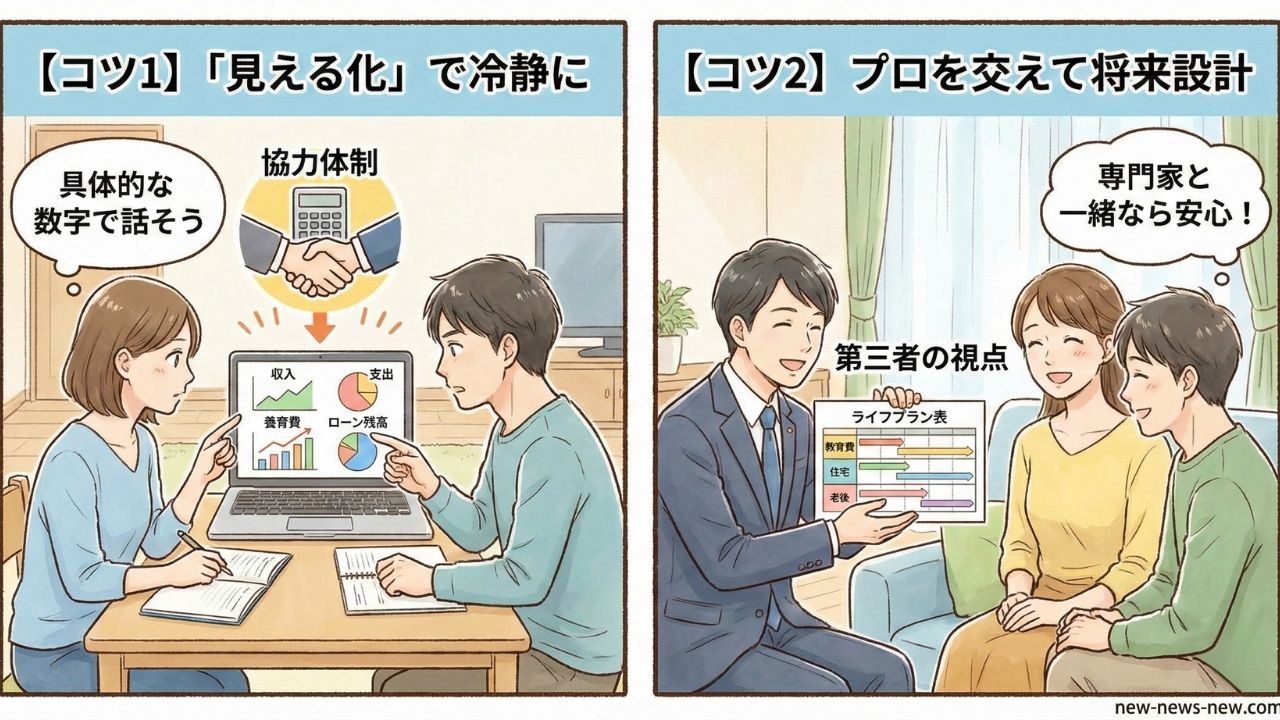

揉めずに決める!経済的不安を解消する話し合いのコツ

話し合うべき条件はわかったけれど、いざ面と向かって、通帳見せてとか、借金ない?なんて聞いたら、彼を疑っているみたいで嫌がられそう…。どうやって切り出せば角が立たないのかな。

お金の話は、どうしても「愛情を疑われている」と受け取られがちなので、切り出し方にはコツがいります。「あなたを疑っている」のではなく、「これから家族になるための作戦会議をしよう」という前向きなスタンスで臨むのが正解です。

揉めずに建設的な話し合いをするための2つのステップをご紹介しますね。

母子手当が止まるだけじゃないって本当?「ひとり親控除」が消えて手取りが減る税金の罠

再婚したら母子手当が止まるのは覚悟しているんですが、手当以外にも税金面で損をすることがあるって聞いたんです。手取りが減っちゃうんですか?

おっしゃる通りです。児童扶養手当の停止には目が行きがちですが、多くのシンママが見落としているのが「税金が上がる(手取りが減る)」という罠です。これを知らずに家計をシミュレーションすると、結婚後に必ず計算が狂います。

万が一彼が亡くなったらどうなるの?前妻の子どもと遺産で争わないための絶対ルール

縁起でもない話ですが、もし再婚した後に彼が亡くなってしまったら、私や私の子どもたちの生活はどうなるんでしょうか。彼には元妻との間に子どもがいますよね……。

目を背けたくなる話題ですが、シングル同士の再婚において最も泥沼化するのが「相続」です。これを曖昧にしたまま彼と一緒に家を買ったり、貯金をしたりするのは非常に危険です。最悪の事態からあなたと子どもを守る知識をお伝えします。

【FAQ】シングル同士の再婚・お金に関するよくある質問

彼との話し合いの進め方はイメージできたけど、いざ再婚(入籍)となると、今もらっている「手当」や「元夫からの養育費」みたいな、制度に関わるお金がどうなるのかもすごく不安になってきた…。

そのあたりは、これからの生活の基盤に直結する切実な問題ですよね。当事者同士の話し合いだけでなく、国の制度や法律の知識も必要になってきます。

ここでは、シングル同士の再婚において特に多く寄せられる「お金と制度」に関するよくある質問にお答えしますね。

お金の不安をクリアにして、安心できる再婚へ

今日話を聞いて、勇気を出して彼とお金の話をしてみようと思えたよ。これからの子どもたちとの生活を守るためにも、曖昧なまま入籍しちゃダメだよね。

その決意、素晴らしいです!お金の話から逃げないことは、あなた自身と大切な子ども、そしてこれから築く新しい家族を守るための「一番の愛情」なんですよ。

「生活費の分担」「養育費の確認」「借金の有無」、この3つをクリアにするだけで、再婚後の不安はぐっと減ります。もしふたりだけで解決するのが難しいと感じたら、迷わずプロの力を借りてくださいね。安心できる未来へ向けて、一歩ずつ進んでいきましょう!

「ふたりの収入でやっていける?」「子どもたちの教育費は?」家計のシミュレーションなら

「実は借金がある」「リボ払いやローンを結婚前に綺麗にしたい」法的な整理なら

「前妻の子どもとの遺産トラブルを防ぎたい」「遺言書の備えをしたい」相続の相談なら