🤞 借金の返済で頭がいっぱいで、毎日不安で押しつぶされそうなシングルマザー

🤞 自己破産による子どもの進学(奨学金)や就職への悪影響が怖くて踏み切れないシンママ

🤞 弁護士に頼むお金はないけれど、家族や職場にバレずに借金をリセットしたいシンママ

生活費や子どもの教育費で借金が膨らんでしまい、毎月の返済でもう限界です……。督促の電話に怯える日々から抜け出したくて「自己破産」の文字が頭をよぎるのですが、私が破産したら子どもの進学や将来の就職に傷がついてしまうんじゃないかと怖くて。子どもにだけは絶対に迷惑をかけたくないんです……。

一人で家計を支えながら、本当によく頑張ってこられましたね。「自分のせいで子どもの人生を壊してしまうのでは」という恐怖から、誰にも相談できずに苦しむシングルマザーの方は少なくありません。

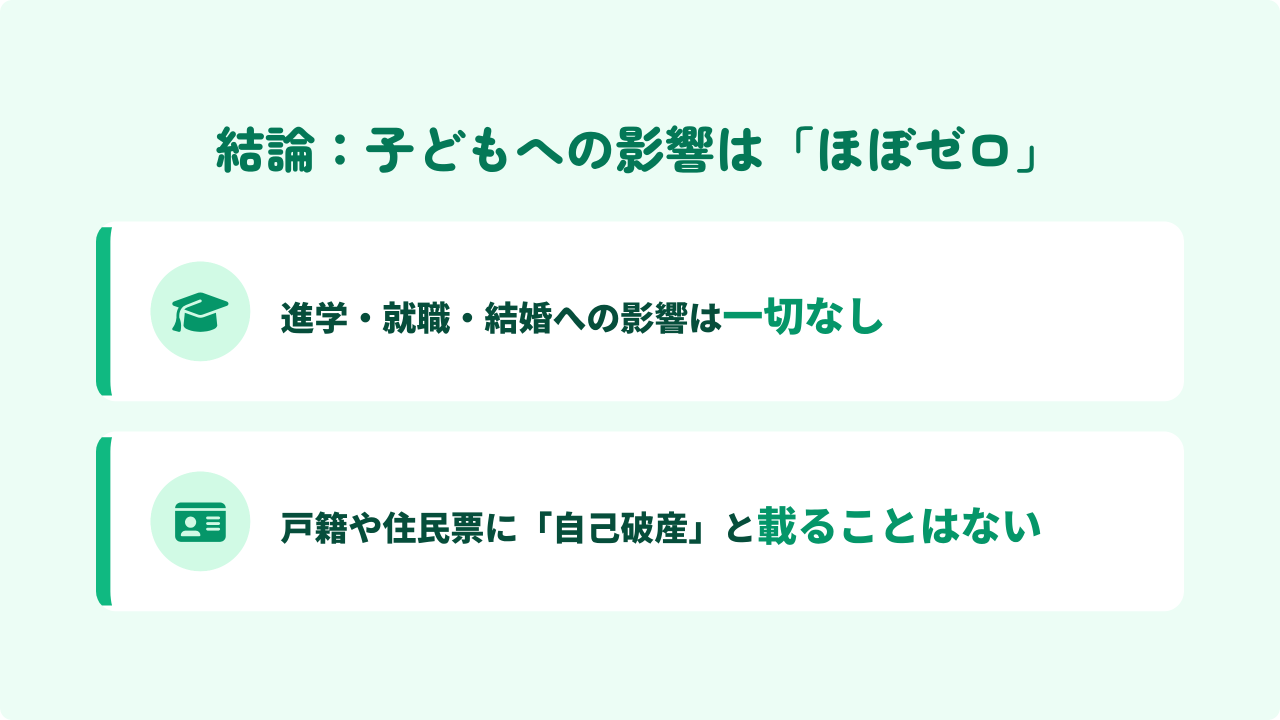

でも、まずは安心してください。親が自己破産をしたからといって、子どもに直接的な悪影響が及ぶことは「ほぼゼロ」です!

むしろ、「子どもへの影響が怖いから」と借金を放置し、ママが毎日督促に怯えて笑顔を失っていくことの方が、子どもにとっては辛いことなんですよ。

💡 親の自己破産が子どもに与える「本当の影響」と、奨学金などの具体的な回避策

💡 「アパートを追い出される?」「児童扶養手当が没収される?」といったよくある誤解の真実

💡 費用0円からスタートできて、誰にも内緒で解決できる「シンママの味方になる弁護士」の選び方

記事を読むことで、漠然とした「子どもへの悪影響」という恐怖が消え、手持ちのお金がなくても、家族に内緒で借金をリセットして子どもとの穏やかな生活を取り戻すための具体的な一歩が踏み出せるようになります。

「ブラックリストに載ったら子どもはどうなるの?」「本当にバレない?」といったリアルな不安を、一つずつ確実に解消していきます。まずは、一番気になる「子どもへの影響の真実」から見ていきましょう!

今のあなたに一番必要なサポートはどれですか?

- 養育費の未払いを防ぎたい・しっかり書面を残したい

➤ 『離婚プランナー』で法的に有効な協議書を作る - 自分や彼氏の借金、元夫から押し付けられた借金を整理したい

➤ 『弁護士法人ちらいふく』に無料で借金相談する - 今の生活費のやりくりや将来の教育費、ひとり親ならではの「お金の不安」を解消したい

➤ 『THINK BETTER MONEYS』でお金のプロ(FP)に無料相談する

\ あなたは今、どっちのタイプ? /

シンママの幸せは「場所選び(環境づくり)」で決まります

まずは「女性」としての喜びを

いきなり結婚は重いけど、彼氏は欲しい。

ときめき不足のあなたは、隙間時間で恋ができるマッチングアプリ。

シンママ・バツイチに寄り添った【マリッシュ】は、女性完全無料。まずは登録から!

※18歳未満・高校生は利用できません

子どものために「確実」を

《無料》煩わしい手続き不要。遊び目的排除!

「連れ子OK」の誠実な男性だけに出会いたいなら、結婚相談所が最短ルートです。

まずは、無料デジタルパンフレットで自宅に居ながら結婚相談所のサービスを比較してみてください。

結論から!母子家庭で自己破産しても子どもへの直接的な影響は「ほぼゼロ」

ほぼゼロ」って本当ですか……?私がブラックリストに載ったら、子どもが将来クレジットカードを作れなくなったり、就職で不利になったりするんじゃないかって、夜も眠れないくらい不安でした。

親として子どもの未来を心配するのは当然ですよね。でも、法律や信用情報の仕組み上、「親の借金問題が、子どもの人生の足かせになることはない」というのが結論です。

具体的にどういうことなのか、シンママが最も心配する2つのポイントに分けて解説しますね。

💡 離婚時の「お金の取りこぼし」が借金の原因になっていませんか?

シングルマザーが借金を抱えてしまう原因の多くは、「離婚時に本来もらえるはずだったお金(財産分与や慰謝料など)をしっかり取り決めていなかったこと」にあります。もし今、「離婚したばかり」あるいは「これから離婚を考えている」という状況でお金の不安を抱えているなら、まずは以下の記事で「取りこぼしているお金がないか」を確認してみてください。

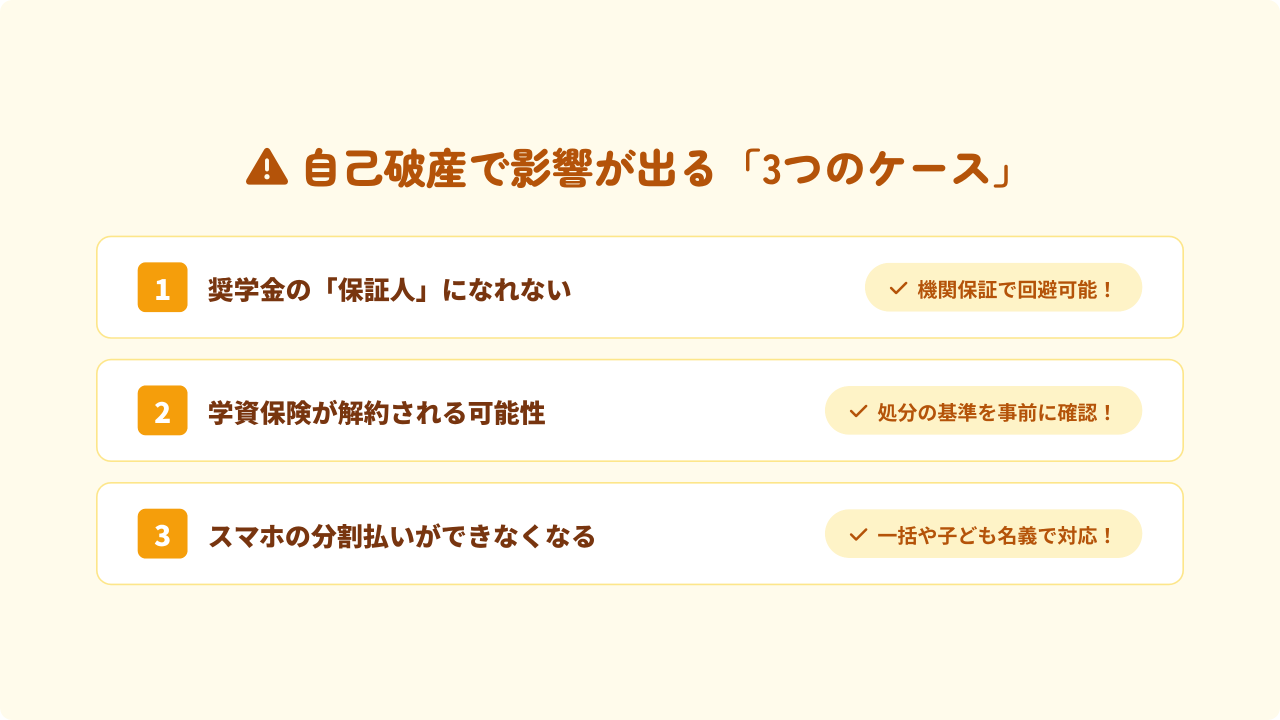

要注意!自己破産で子どもに影響が出る「3つのケース」と回避策

戸籍にも載らないし、子どもの就職や結婚にも影響しないと聞いて、本当に心の底からホッとしました……!

でも、「直接的な影響はほぼゼロ」ってことは、少しは気をつけないといけない例外があるってことですか?

その通りです。普段の生活や将来に悪影響はありませんが、「自己破産の手続き中・手続き後」に限定して、子どもに関わる影響が出るケースが3つだけ存在します。

ただし、すべてに確実な「回避策」がありますので、慌てずに確認していきましょう!

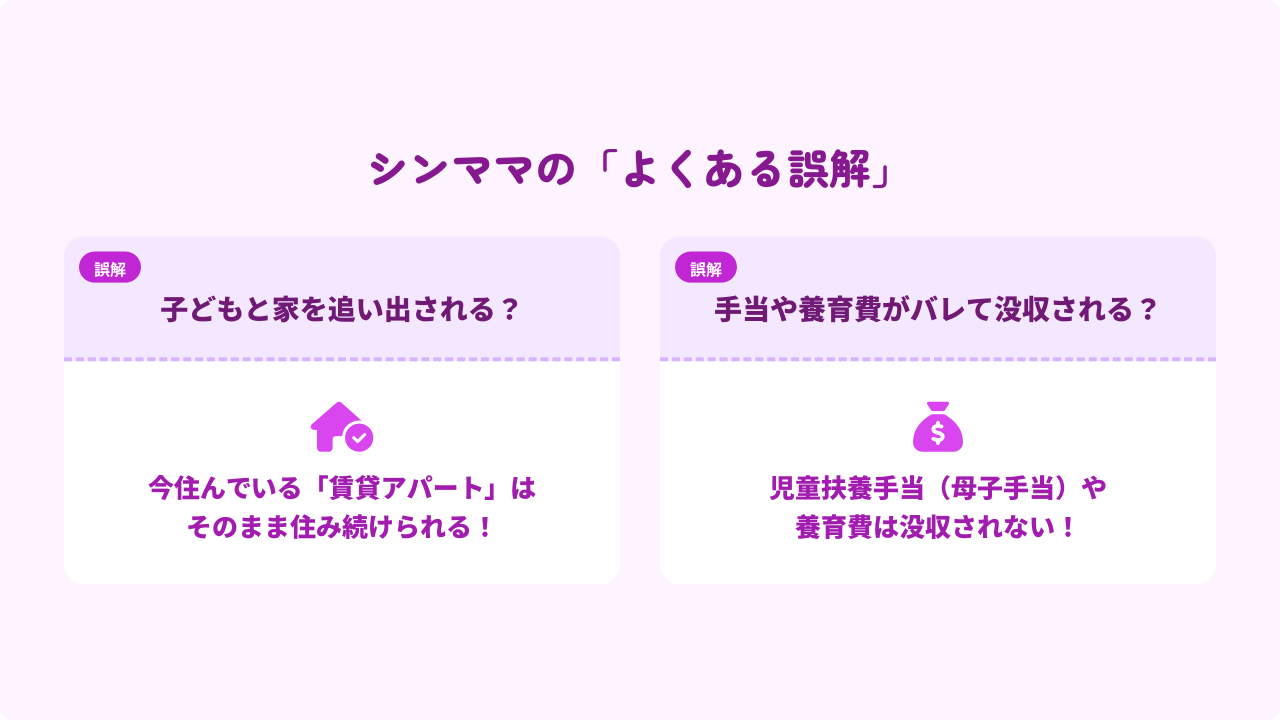

「子どもにバレる?」「家を追い出される?」シンママのよくある誤解

奨学金も機関保証を使えば大丈夫なんですね!少し安心しました。

でも、自己破産すると「家財道具を全部持っていかれる」とか「今住んでいるアパートを追い出される」って聞いたことがあって……。もし急に引っ越すことになったら、子どもの転校も必要になるし、どうしようかと……。

それも、テレビドラマなどが作り出した「自己破産のよくある誤解」です!

自己破産は、生活を立て直すための国の救済制度です。母子家庭の生活の基盤となる住居や、国からの手当まで非情に奪われるようなことはありません。具体的に見ていきましょう。

💡 「今のアパートに住み続けられる?」「引っ越しはできる?」と不安な方へ

子どもへの影響がないことはわかっても、「自己破産したら家を追い出されて路頭に迷うのでは…」と、住居への不安は尽きませんよね。結論から言うと、家賃さえ払っていれば今の家を追い出されることは絶対にありません。ブラックリスト状態でも新しい賃貸アパートの審査を確実に通す「裏ワザ」について、以下の記事で詳しく解説しています。

💡 「じゃあ、私自身の生活にはどんな影響が出るの?」と不安な方へ

子どもへの影響がないことはわかっても、「クレジットカードが使えなくなる?」「スマホの機種変更はどうなるの?」といった、ママ自身の生活へのリアルな影響(ブラックリストのデメリット)は気になりますよね。絶対に知っておくべき「3つの本当のデメリット」と回避策について、以下の記事でわかりやすく解説しています。

⚠️ 【注意】滞納して「放置」している人は手当が没収されます!

「手当は没収されない」とお伝えしましたが、それはあくまで「正しく債務整理の手続きをした場合」です。もし今、借金の支払いが遅れていて督促状を放置しているなら、手当が振り込まれた瞬間に「口座ごと凍結(差し押さえ)」されて生活費がゼロになる危険な落とし穴があります。一括請求などが届いている方は、今すぐ以下の記事を読んで回避策をとってください。

💡 養育費の未払いが借金の原因になっている方へ

生活費の補填や借金が膨らんだ根本的な原因が「元夫からの養育費未払い」にある場合、債務整理と並行して養育費の回収・取り決めを見直すことが自立への近道です。踏み倒しを防ぐための「法的効力のある協議書」の重要性について、以下の記事で詳しく解説しています。

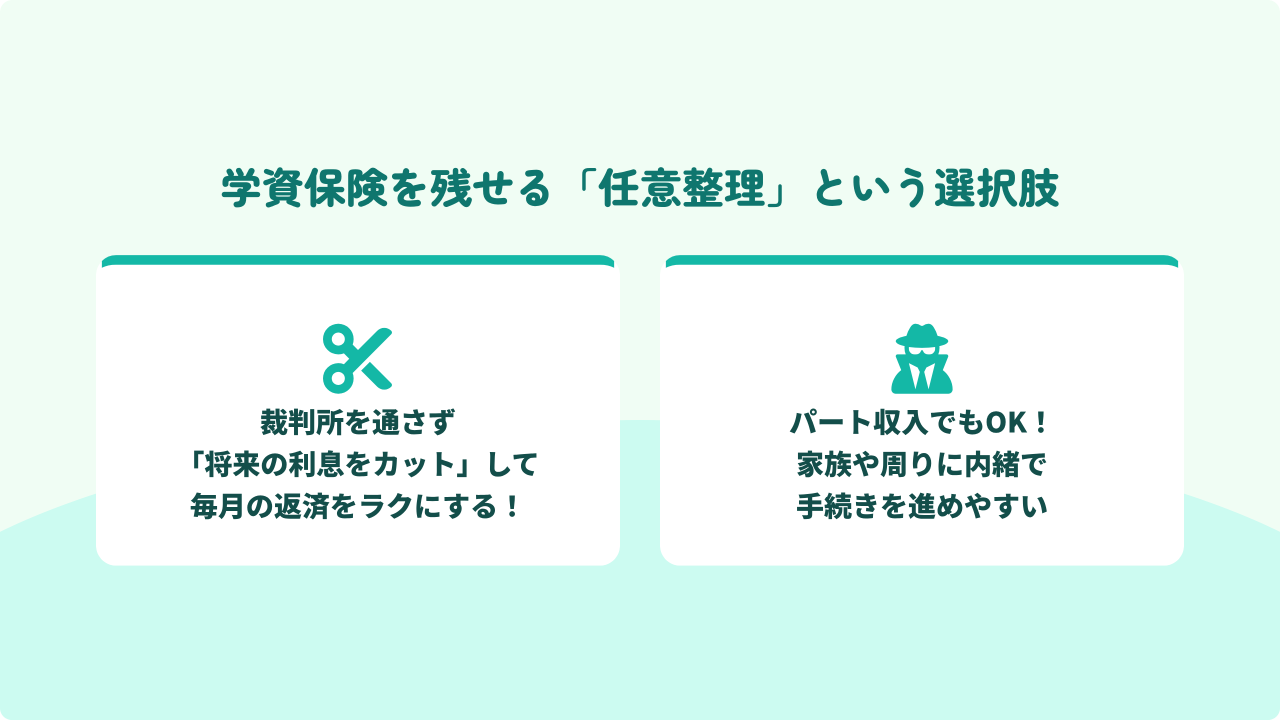

自己破産しかない?学資保険を残せる「任意整理」という選択肢

アパートも追い出されないし、手当も守られると聞いて安心しました。でも、先ほど「学資保険が解約されるかも」と言われましたよね……。子どもが大きくなった時のために一生懸命かけてきたので、どうしてもそれだけは残してあげたいんです。

実は、借金を解決する方法=「自己破産(すべてをゼロにする代わりに財産を処分する)」だけではありません。

シンママにとってメリットが大きい「任意整理(にんいせいり)」という手続きを選べば、学資保険を守りながら返済をグッと楽にできるんです。具体的に見ていきましょう。

⚠️ 「毎月の返済がしんどい…」それはリボ払いの罠かもしれません

自己破産をためらう理由が「毎月の返済をなんとか自力で続けられているから」だとしたら要注意です。もし、その返済が「生活費のためのリボ払い」なら、いくら払っても元本は減らず、カード会社に利息を搾取され続けているだけかも…。リボ払いの残酷な正体と、そこから抜け出すリセット術を以下の記事で詳しく解説しています。

自己破産しか道がないと思っていましたが、「任意整理」なら学資保険も残せるし、家族にも内緒で進められるんですね!これなら私にもできそうです。

でも……そもそも「弁護士さんに相談するお金」がありません。手元に現金がないと、助けてもらえないですよね……?

そこが、借金に悩むシンママが一番つまずくポイントですよね。

でも大丈夫です!手持ちの現金が0円でも、すぐに借金の督促を止めて解決に動き出せる「シンママに優しい弁護士事務所」が存在します。

次は、お金がなくても安心して頼れる「弁護士選びの4つの条件」をお伝えしますね。

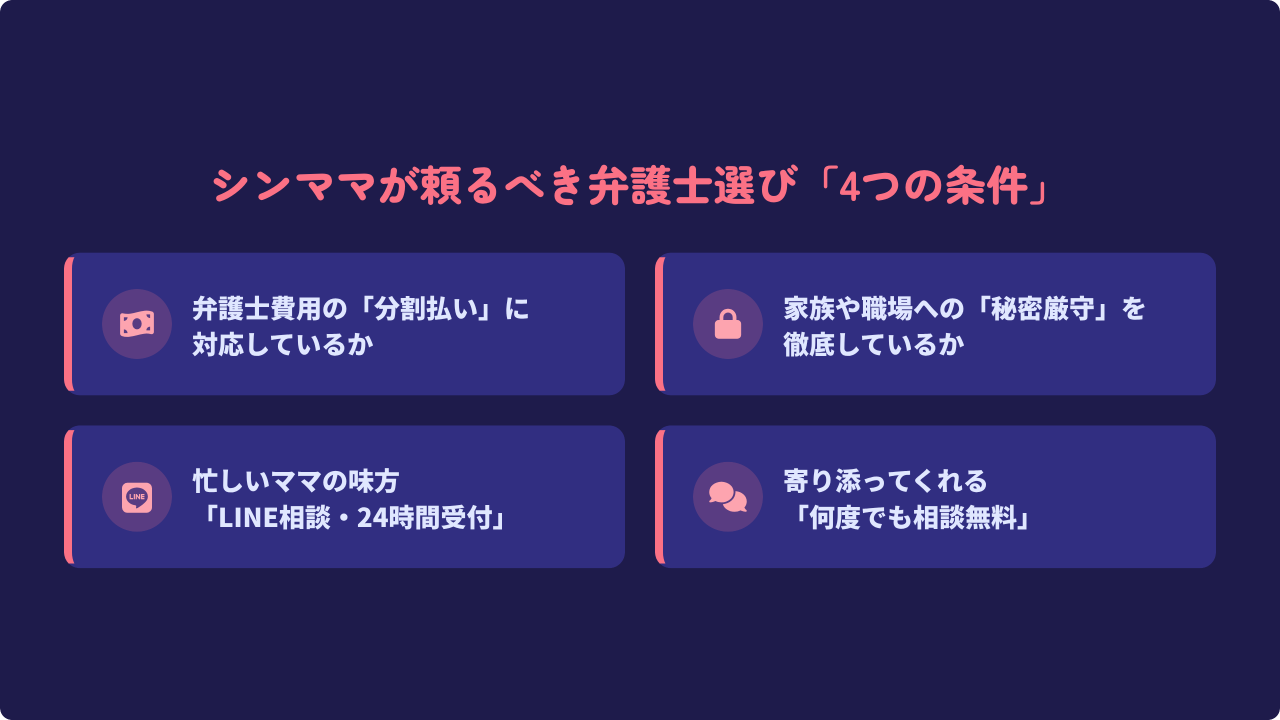

お金がなくても大丈夫!シンママが頼るべき弁護士選びの「4つの条件」

正直に言うと、今月の生活費すらカツカツで、手元に「弁護士さんに払うお金(初期費用)」なんて1円もありません。そんな状態でも、本当に助けてもらえるんでしょうか?

大丈夫ですよ!借金問題に強い弁護士事務所は、「今、手元にお金がないこと」を誰よりも理解しています。

ただ、すべての法律事務所がシンママに優しいわけではありません。お金がなくて不安な時は、必ず以下の「4つの条件」をすべて満たしている事務所を選んでください。

シンママが頼るべき4つの条件をすべてクリア!

『弁護士法人ちらいふく』

「分割払いOK」「徹底した秘密厳守」「24時間LINE受付」「何度でも相談無料」。

実は、手持ちのお金がなく、家族にバレずに解決したいシンママにとって絶対に外せないこの4条件を、すべて完璧に満たしているのが『弁護士法人ちらいふく』です。

借金問題に特化した豊富な実績があり、全国どこからでも相談可能。なにより「依頼者に一番有利な条件」を引き出す交渉力に定評があるため、学資保険を守りながら毎月の返済を最小限に抑えたい方に強くおすすめできます。

「もう限界……」と思ったら、まずはLINEで今の悩みを全部はき出してみませんか?

※何度相談しても無料です。無理に契約を迫られることはありませんので、安心して公式HPから詳細をご覧ください。

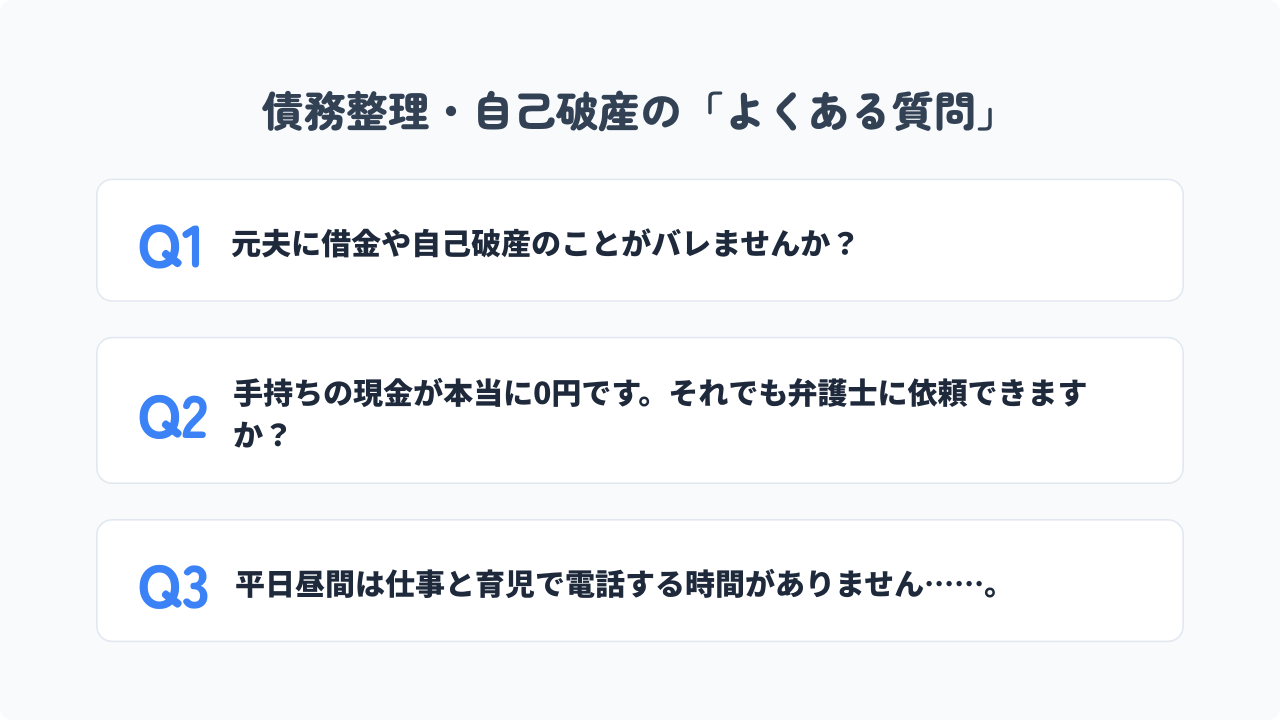

【FAQ】シンママの債務整理・自己破産に関するよくある質問

債務整理や自己破産を考えているシンママから特によく寄せられる3つの疑問にお答えします。不安の芽は、ここで全て摘み取ってしまいましょう!

子どもの未来を守るために、まずは無料相談で「借金リセット」の第一歩を

ありがとうございます。親が自己破産しても子どもの将来に傷がつかないとわかって、本当に心が軽くなりました。借金の悩みさえなくなれば、もっと余裕を持って子どもと笑い合える気がします。

その「お母さんの笑顔」こそが、お子さんにとって一番の宝物ですよ。

借金の督促に怯え、家計簿を見てはため息をつく毎日は、もう終わりにしましょう。あなたが勇気を出して一歩踏み出すことは、決して「逃げ」ではなく、家族の未来を守るための「正しい決断」です。

最後に、この記事の大切なポイントを振り返ってみましょう。

✅ 今回のまとめ

- 親の自己破産が子どもの進学・就職・結婚に響くことは100%ない

- 奨学金は「機関保証」を使えば親がブラックリストでも借りられる

- 賃貸アパート、児童扶養手当、養育費は債務整理をしても守られる

- 学資保険を残したいなら「任意整理」という選択肢もある

- 「

弁護士法人ちらいふく」なら、初期費用0円・分割払いで今すぐ解決できる

「誰かに話を聞いてもらう」だけで、驚くほど道が開けることがあります。

『弁護士法人ちらいふく』は、これまで多くの実績があります。あなたの「秘密」を守り、無理のない解決策を一緒に考えてくれるはずです。

今の苦しさを、明日への希望に変えてみませんか?

これ以上、一人で抱え込まなくて大丈夫。

24時間いつでも、LINEで専門家があなたの味方になります。

「何度でも相談無料」「家族に秘密厳守」「費用の分割払いOK」

まずはLINEで、今の不安を全部はき出してみませんか?