🤞事実婚パートナーの扶養に入って保険料を節約したいシングルマザー

🤞パートや派遣で働いており、今後の働き方(年収)を調整したいシングルマザー

🤞「社会保険の扶養」と「税金の扶養」の違いがよく分からないシングルマザー

彼と事実婚で一緒に暮らすことになったけど、私の収入が少ないから扶養に入りたいです。籍を入れていない内縁の妻でも、会社の保険証って作れるんですか?

結論から言うと、事実婚でもパートナーの「社会保険(健康保険や年金)」の扶養に入ることは可能です。しかし、「税金(配偶者控除)」の扶養には入れません。この2つの違いを理解せずに働き方を決めてしまうと、後でこんなはずじゃなかったと損をしてしまう可能性があります。

💡事実婚の扶養における「できること」「できないこと」の明確な違い

💡社会保険の扶養に入るための「3つの絶対条件(年収の壁など)」

💡損しないのはどれ?事実婚シンママの働き方シミュレーション

💡会社に提出する必須書類(住民票の「未届」表記について)

記事を読めば、社会保険と税金の違いを正しく理解し、損をしないためのベストな働き方が見つかります。

今のあなたに一番必要なサポートはどれですか?

- 養育費の未払いを防ぎたい・しっかり書面を残したい

➤ 『離婚プランナー』で法的に有効な協議書を作る - 自分や彼氏の借金、元夫から押し付けられた借金を整理したい

➤ 『弁護士法人ちらいふく』に無料で借金相談する - 今の生活費のやりくりや将来の教育費、ひとり親ならではの「お金の不安」を解消したい

➤ 『THINK BETTER MONEYS』でお金のプロ(FP)に無料相談する

\ あなたは今、どっちのタイプ? /

シンママの幸せは「場所選び(環境づくり)」で決まります

まずは「女性」としての喜びを

いきなり結婚は重いけど、彼氏は欲しい。

ときめき不足のあなたは、隙間時間で恋ができるマッチングアプリ。

シンママ・バツイチに寄り添った【マリッシュ】は、女性完全無料。まずは登録から!

※18歳未満・高校生は利用できません

子どものために「確実」を

《無料》煩わしい手続き不要。遊び目的排除!

「連れ子OK」の誠実な男性だけに出会いたいなら、結婚相談所が最短ルートです。

まずは、無料デジタルパンフレットで自宅に居ながら結婚相談所のサービスを比較してみてください。

結論:事実婚の扶養は「社会保険はOK、税金はNG」

税金は安くならないんですね…。でも社会保険の扶養に入れるなら、年金や健康保険料の支払いがなくなるから毎月数万円の節約になりますよね?

そうなんです。大きな節約になる社会保険ですが、法律婚と違って審査のハードルは高めなので、まずはそれぞれの法律のルールの違いをしっかり押さえておきましょう。

🏥社会保険(健康保険・国民年金) = 条件付きで入れる

法律上、事実婚(内縁関係)であっても、一定の要件を満たせば「配偶者」として扱われます。

審査に通ればパートナーの会社の健康保険証を持つことができ、国民年金第3号被保険者となるため、あなたの年金保険料や健康保険料の支払いが免除されます。これは家計にとって非常に大きなメリットです。

【根拠法令:健康保険法 第3条第7項】

この法律において「配偶者」には、届出をしていないが、事実上婚姻関係と同様の事情にある者を含むものとする。

💰税金(配偶者控除など) = 絶対に入れない

さらに注意が必要なのは、事実婚を開始した時点でシングルマザーが受けていた「寡婦控除(ひとり親控除)」も対象外となってしまうことです。パートナーの税金は安くならないのに、自分の税金は上がってしまうという「税金面での厳しい現実」があることを理解しておきましょう。

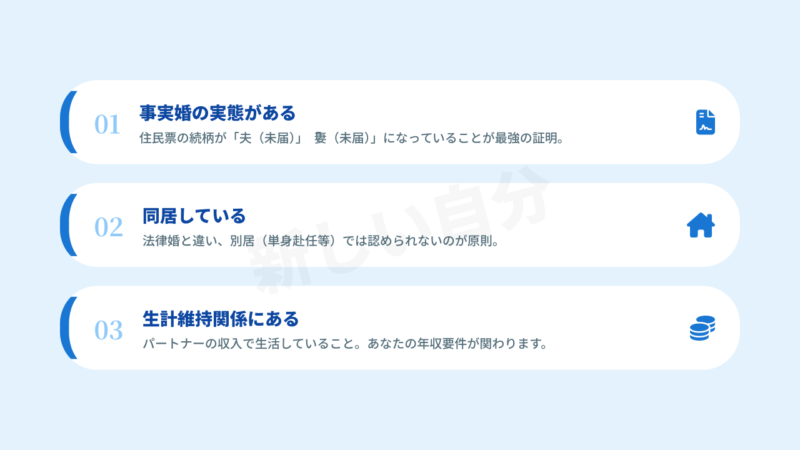

事実婚で「社会保険の扶養」に入るための3大条件

社会保険の扶養に入るのも、誰でもすぐに入れるわけじゃないんですね。

そうなんです。法律婚であれば比較的スムーズですが、事実婚の場合は本当に夫婦としての実態があるのか、健康保険組合から厳しくチェックされます。以下の3つの条件をすべてクリアする必要があります。

📝条件①:事実婚の実態証明(住民票「未届」が最強)

ここで最も強力な証明書類になるのが、住民票の続柄を「夫(未届)」「妻(未届)」としていることです。同居人という記載では審査に通らないことがほとんどです。また、お互いの戸籍謄本を提出し、双方に戸籍上の配偶者がいない(重婚ではない)ことを証明するのも必須条件となります。

📝条件②:同居していること(別居は原則NG)

しかし、事実婚の場合は原則として「同居して生計を共にしていること」が厳しく問われます。住民票が同じ住所にあり、実際に一つ屋根の下で暮らしていることが大前提となります。

📝条件③:生計維持関係(収入要件)を満たすこと

ここで立ちはだかるのが、パートなどで働く際によく聞く「年収の壁」です。具体的な金額と計算方法について、次の章で詳しく解説します。

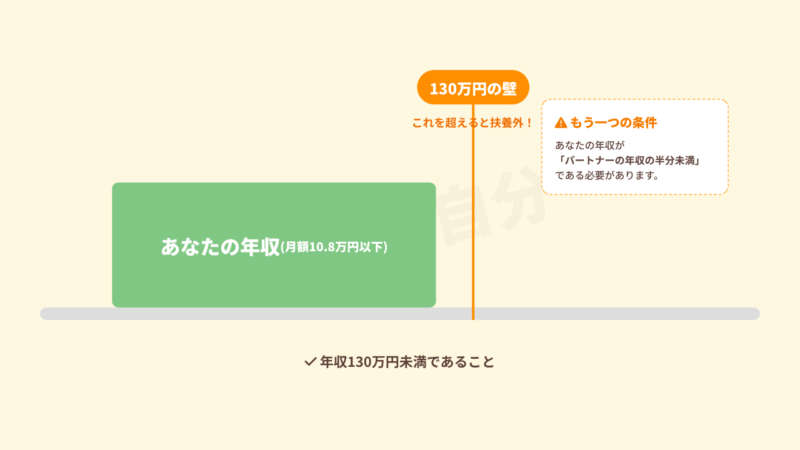

「年収130万円の壁」とは?事実婚妻の働き方

パートナーの収入で生活が成り立っているって、具体的にどう証明するんですか?私のパート収入がいくらまでなら扶養に入れるのか気になります。

ここで立ちはだかるのが、よく耳にする年収の壁です。社会保険の扶養に入るための最大の関門である収入要件について、具体的な金額や注意点を解説しますね。

🚧130万円の壁の計算には「交通費」や「手当」も含まれる

ここで多くの人が陥る落とし穴が、税金の計算と社会保険の計算の違いです。税金の計算では非課税となる「通勤交通費」や、ハローワークからの「失業手当」、休職中にもらう「傷病手当金」なども、社会保険の計算ではすべて「収入」として合算されます。ギリギリを狙ってシフトを入れていると、交通費を含めたら130万円を超えてしまって扶養を外される、という悲劇が起きるので注意してください。

🚧勤務先によっては「106万円の壁」にも注意が必要

つまり、130万円未満であっても、自動的にパートナーの扶養からは外れ、自分の給料から保険料が天引きされることになります。自分のパート先が社会保険の適用拡大企業に当てはまるかどうか、事前に確認しておきましょう。

💡 結局、いくら稼ぐのが一番お得なの?

事実婚の場合、「配偶者控除(税金が安くなる制度)」が使えません。そのため、「130万円ギリギリに抑えるのが正解なのか、いっそ壁を超えてフルタイムで働いた方が世帯全体の収入が増えるのか」の計算が、法律婚の夫婦よりも非常に複雑になります。

「働き損」を確実に避けるなら、一度プロのファイナンシャルプランナー(FP)に二人の世帯年収をシミュレーションしてもらうのがもっとも確実で手っ取り早い方法です。

損しないのはどれ?事実婚シンママの働き方シミュレーション

交通費も含まれるなんて知りませんでした…。税金の控除もない事実婚の場合、結局いくら稼ぐのが世帯として一番お得なんでしょうか?

働き損になるのは絶対に避けたいですよね。事実婚のシングルマザーがどう働くべきか、具体的な3つのパターンでシミュレーションしてみましょう。

📊パターンA:年収100万円(扶養内パート)の場合

パートナーの社会保険の扶養に入れるため、あなたの年金や健康保険料の負担はゼロになります。稼いだお金がほぼそのまま手取りとして家計に入るため、非常に手堅い働き方と言えます。子どもがまだ小さく、保育園のお迎えや急な発熱などに対応するために働く時間をセーブしたい時期は、迷わずこの「完全な扶養内」を狙うのがおすすめです。

📊パターンB:年収150万円(扶養外パート)の場合

この場合、自分で社会保険料(年間約20〜25万円程度)を支払う必要があります。その結果、手取り額がガクッと減り、実質的な手元に残るお金が「年収120万円で扶養内で働いていた時」よりも少なくなってしまうという、いわゆる「働き損ゾーン」に陥ってしまいます。労働時間は増えているのに世帯収入が減るという悲劇が起きるため、この年収帯に収まる働き方はできるだけ避けた方が無難です。

📊パターンC:年収300万円(正社員など)の場合

もちろん自分で社会保険料は引かれますが、それを上回る十分な収入があるため、働き損ゾーンは完全に脱出しています。さらに、自分で厚生年金に加入することで将来もらえる年金額が増えたり、傷病手当金などの手厚い保障を受けられたりするメリットがあります。事実婚は税制上の優遇(配偶者控除)がないため、世帯のトータル収入を最大化し、あなた自身の自立を守る意味でも、子どもが大きくなったらこの働き方を目指すのが最強の選択肢です。

会社にバレずに手続きできる?申請方法と必要書類

扶養に入る手続きって、彼の会社にするんですよね。できれば私がバツイチの子持ちで事実婚だということを、彼の会社に秘密にしたまま手続きしたいんですが、可能ですか?

お気持ちはわかりますが、健康保険組合へ申請するのはパートナーの会社経由になります。そのため、人事や総務には事実婚であることをオープンにしなければ手続きを進めることはできないんです。

🏢会社に隠したまま扶養に入ることは不可能

彼から人事・総務担当者へ「事実婚の妻を健康保険の扶養に入れたい」とはっきり申し出て、必要な書類を受け取る必要があります。

🏢申請に必要な一般的な書類リスト

・世帯全員の住民票:続柄に「夫(未届)」「妻(未届)」の記載があるもの

・お互いの戸籍謄本(戸籍全部事項証明書):双方に法律上の配偶者がいないことの証明

・あなたの収入証明書:非課税証明書、給与明細、離職票など※大企業独自の健康保険組合などの場合、「民生委員の証明書」や「お互いの親族からの証明書」「事実婚の契約書」など、さらに厳しい追加書類が求められるケースもあります。二度手間にならないよう、彼に頼んで必ず事前に総務へ確認してもらいましょう。

【FAQ】事実婚と扶養に関するよくある質問

いざ手続きをするとなると、自分の状況が当てはまるのか不安になります。イレギュラーなケースはどうなるんでしょうか?

事実婚の扶養手続きは法律婚と違って複雑なので、迷うことも多いですよね。よくある質問にお答えしますので、一緒に確認していきましょう。

❓Q1.住民票が別々(世帯分離)でも扶養に入れますか?

事実婚の社会保険扶養は「同居」と「同一世帯」であることが基本要件です。子どもの学区の事情などで住民票を移せないといった理由があっても、別世帯のままでは「生計を共にしている事実婚」として組合から認定されるのは非常に困難です。

❓Q2.パートナーが自営業(国民健康保険)の場合、扶養に入れますか?

これは事実婚か法律婚かに関わらず、国民健康保険(国保)にはそもそも「扶養」という概念が存在しません。そのため、あなたが専業主婦であっても、世帯主宛にあなたを含めた人数分の保険料がまとめて請求される仕組みになっています。

❓Q3.会社員だった私が退職しました。失業保険をもらっていても扶養に入れますか?

失業保険の基本手当が「日額3,611円(年収130万円を360日で割った金額)」を超える場合は、年収130万円以上あるとみなされ、受給期間中はパートナーの扶養に入れません。その間は自分で国民健康保険と国民年金を払う必要があります。受給が終わった後から扶養に入る手続きを行ってください。

事実婚の扶養は「社会保険のみ」。壁を意識して賢く働こう

事実婚でも社会保険の扶養には入れるとわかってホッとしました。でも税金の控除がない分、働き方はしっかり計算しないと損してしまいますね。

その通りです。制度の違いを正しく理解して、年収の壁を意識しながら、お二人に一番合った賢い働き方を見つけてくださいね。

本記事の重要ポイントまとめ

- ✅ 社会保険の扶養には入れるが、配偶者控除(税金)は受けられない

- ✅ 住民票を「未届」の続柄にし、同一世帯であることが必須

- ✅ 「年収130万円未満」など、自分に合った働き方の見極めが超重要

社会保険の扶養に入れるのは、事実婚の大きなメリットの一つです。しかし、税金面での優遇がない分、働き方のシミュレーションが法律婚以上に重要になります。

🌸 女性のための安心未来設計。

お金のプロに無料相談してみませんか?

「事実婚だと、130万円の壁を超えて働いた方がお得?」

「家族の将来のために、今どんな備えが必要?」

そんなお金の悩みはファイナンシャルプランナー(FP)にシミュレーションしてもらうのが一番の近道です。

THINK BETTER MONEYS(シンクベターマネーズ)なら、オンラインで何度でも無料で相談できます。