🤞彼氏が子どもの学費や塾代を援助してくれると言っているシングルマザー

🤞「教育費は非課税」という噂を信じて、高額な援助を受けようとしているシンママ

🤞贈与税を払わずに済む「110万円の壁」の正しいルールを知りたいシングルマザー

子どもの進学資金を僕が出すよって彼氏が言ってくれたんです。本当にありがたい反面、これって贈与税は大丈夫なのかなって。学費なら非課税になるって聞いたことがあるんですが、どうなんでしょうか?

彼氏さんからの温かいお申し出、とても嬉しいですね。でも、税金の知識がないままその援助を受け取ってしまうと、後から思わぬペナルティを受けることになりかねません。「教育費なら税金はかからない」というのは事実ですが、それには厳しい条件があるんです。

未入籍の彼氏は、税金の世界では「赤の他人」として扱われます。そのため、高額な税金(贈与税)を支払わなければならない罠に陥るリスクが非常に高いのです。せっかくの彼の好意を無駄にせず、賢く安全に受け取るための「年間110万円の壁」のルールをしっかり学んでいきましょう。

💡彼氏からの学費援助が「教育費の非課税枠」を使えない法的な理由

💡贈与税がゼロになる「年間110万円の壁」の正しい計算方法

💡税務署に疑われないための、正しいお金の受け取り方(口座や記録)

💡もし別れたら?援助に頼り切る危険な「3つのリスク」

記事を読むことで、彼氏からの援助で贈与税がかかる条件と、絶対に超えてはいけない「110万円の壁」の正しい計算方法がわかり、子どもと自分の未来を安全に守れるようになります。

今のあなたに一番必要なサポートはどれですか?

- 養育費の未払いを防ぎたい・しっかり書面を残したい

➤ 『離婚プランナー』で法的に有効な協議書を作る - 自分や彼氏の借金、元夫から押し付けられた借金を整理したい

➤ 『弁護士法人ちらいふく』に無料で借金相談する - 今の生活費のやりくりや将来の教育費、ひとり親ならではの「お金の不安」を解消したい

➤ 『THINK BETTER MONEYS』でお金のプロ(FP)に無料相談する

\ あなたは今、どっちのタイプ? /

シンママの幸せは「場所選び(環境づくり)」で決まります

まずは「女性」としての喜びを

いきなり結婚は重いけど、彼氏は欲しい。

ときめき不足のあなたは、隙間時間で恋ができるマッチングアプリ。

シンママ・バツイチに寄り添った【マリッシュ】は、女性完全無料。まずは登録から!

※18歳未満・高校生は利用できません

子どものために「確実」を

《無料》煩わしい手続き不要。遊び目的排除!

「連れ子OK」の誠実な男性だけに出会いたいなら、結婚相談所が最短ルートです。

まずは、無料デジタルパンフレットで自宅に居ながら結婚相談所のサービスを比較してみてください。

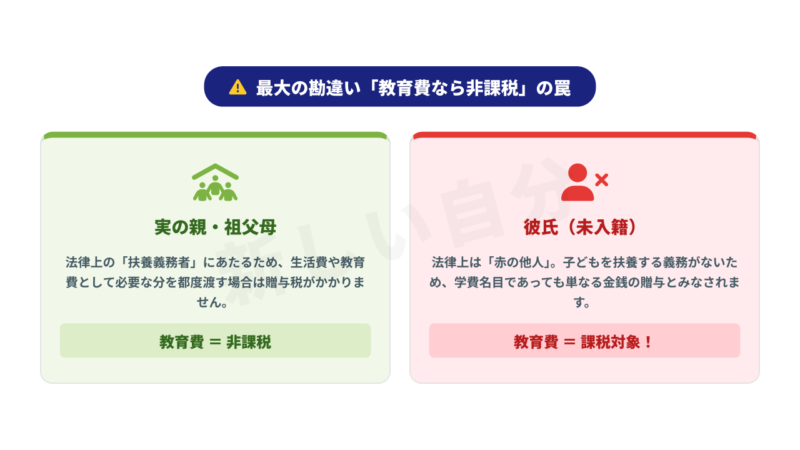

結論:彼氏は「扶養義務者」ではない!教育費の非課税枠は使えない

生活費や教育費として渡したお金には、贈与税はかからないってネットで見たんですけど、彼氏からの援助だとダメなんですか?

それが最大の勘違いなんです。国税庁が定めている非課税ルールは、「誰からのお金か」が非常に重要になります。法律上の解釈を正しく理解しておきましょう。

💸最大の勘違い「教育費なら税金はかからない」の罠

子どもの学費のために親からお金を出してもらうのは非課税ですが、それは「親族としての扶養義務」を果たしているとみなされるからです。

【根拠法令:相続税法 第21条の3第1項第2号】

次に掲げる財産の価額は、贈与税の課税価格に算入しない。

二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

💸彼氏(未入籍の恋人)は税法上「赤の他人」

そのため、彼が良かれと思って払ってくれた学費であっても、税務署からは「必要な教育費の援助」としては認められず、「単なる他人からのプレゼント(贈与)」とみなされて課税の対象になってしまう厳しい現実があります。

頼みの綱は「暦年贈与(年間110万円の壁)」だけ!

教育費の非課税ルールが使えないなら、どうやって援助を受け取ればいいんでしょうか。税金を払うしかないんですか?

いいえ、唯一の非課税枠である「基礎控除」のルールを正しく使えば、税金を払わずに援助を受けることができますよ。

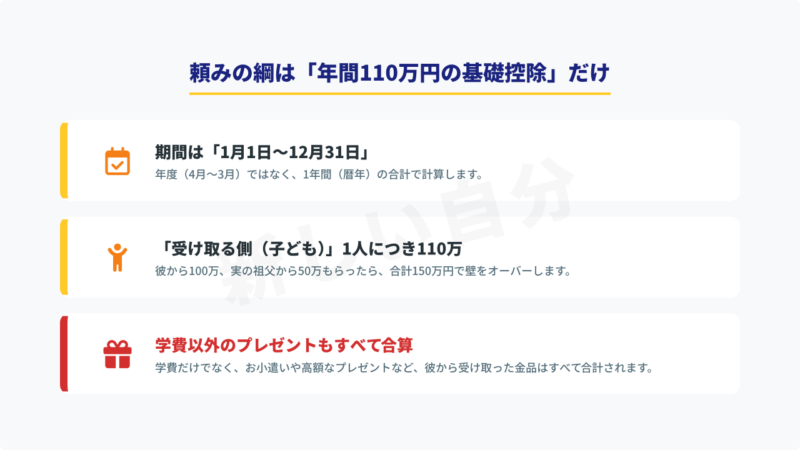

🧱唯一の非課税枠「110万円の基礎控除」とは?

赤の他人である彼氏から学費を出してもらう場合は、絶対にこの「年間110万円の壁」の中に収めなければなりません。逆に言えば、年間110万円以内であれば、申告も不要で堂々と受け取ることができます。

🧱「110万円の壁」の正しい計算方法(3つの注意点)

「110万円以内なら大丈夫」と単純に考えるのは危険です。計算方法には厳格なルールがありますので、以下の表で確認しておきましょう。

| ルールのポイント | 詳細と注意点 |

|---|---|

| 📅 期間の区切り | 「1月1日~12月31日」の1年間で計算 学校の「年度(4月〜翌3月)」ではないので注意。年をまたげば枠はリセットされます。 |

| 👤 金額の対象者 | 「受け取る側(子ども)」1人につき年間110万円まで 彼氏から100万円、実の祖父から50万円をもらった場合、受け取り合計は150万円となり、壁をオーバーします。 |

| 🎁 合算される内容 | 学費以外の「すべての金品(プレゼント等)」を合算する 学費だけでなく、彼から買ってもらった高額なパソコンやゲーム、お小遣いなどもすべて含めて110万円以内に収める必要があります。 |

贈与税の主役は、あくまで「お金をもらった人(子ども)」です。「彼からは110万円以内だから大丈夫」と思っていても、祖父母からのお祝い金などを合わせると、合計で壁を超えてしまうケースが多発しています。

うっかり110万円を超えたらどうなる?贈与税の計算例

もし計算を間違えたりして、110万円を1円でも超えてしまったらどうなるんですか?

基礎控除を超えた分に対して、高い税率がかけられて贈与税が発生します。具体的な数字を使ってシミュレーションしてみましょう。

🧮彼氏からの贈与は「一般税率」が適用される

贈与税には「特例税率(祖父母や親から成人した子ども・孫への贈与)」と「一般税率(兄弟や他人からの贈与)」がありますが、彼氏から子どもへの援助は他人からの贈与となるため、税金が高くなりやすい「一般税率」が適用されることになります。

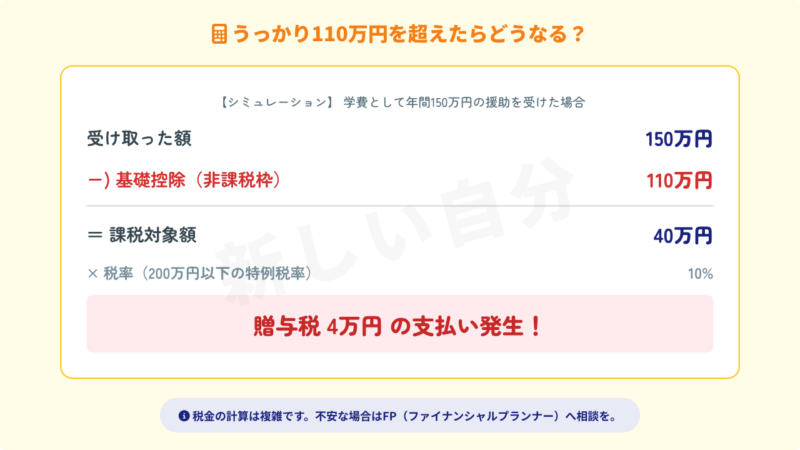

🧮【シミュレーション】年間150万円の援助を受けた場合

例えば、私立高校の入学金や初年度の学費として、彼氏から「年間150万円」の援助を受けたとします。

| ステップ | 計算式 | 金額 |

|---|---|---|

| ① 課税される金額を出す | 150万円 - 110万円(基礎控除) | = 40万円 |

| ② 税率をかける | 40万円 × 10%(一般税率) | = 4万円 |

この場合、子ども(未成年の場合は親権者であるあなた)は、翌年の2月〜3月に税務署へ確定申告を行い、「4万円」の贈与税を現金で一括納付しなければなりません。

申告を忘れると、さらに無申告加算税などの重いペナルティが課せられます。

💡 将来の教育費、彼にどこまで頼っていい?

贈与税の「110万円の壁」を気にしながら援助を受けるのは、意外と気を遣うものです。また、「もし彼と別れたら、その後の学費はどうする?」というシビアな問題も考えておかなければなりません。

教育費の準備や再婚を見据えたライフプランニングは、一人で悩むよりも、お金のプロであるファイナンシャルプランナー(FP)に客観的な数字を出してもらうのが一番安心です。

もし別れたら?学費援助に頼る「3つのリスク」

| リスクの種類 | 発生する問題 | 子ども・家計への悲惨な影響 |

|---|---|---|

| ① 中退・転校リスク | 未入籍の彼には法的な支払い義務がないため、別れた翌月から援助が突然ストップする。 | 自力で学費をカバーできなければ、子どもを今の学校から強制的に転校・中退させざるを得なくなる。 |

| ② 返還請求トラブル | 仲違いした途端「あのお金はあげたわけじゃない、貸しただけだ」と手のひらを返される。 | 口約束だけだと「もらった」証明が難しく、全額一括返還を求められて泥沼の裁判や多額の借金を背負う。 |

| ③ 生活水準の破綻 | 彼の援助を前提に、高額な私立学校への進学や、複数の高額な塾などに通わせてしまう。 | 別れて一人の収入に戻った時、一度上げてしまった教育費を自力で維持できず、一気に家計が破綻する。 |

税金のことも心配ですが、もし彼と別れてしまったらどうなるんだろうっていう不安もあります。

とても重要な視点ですね。彼のお金に頼り切ることの危険性について、リアルなシミュレーションを交えて注意喚起しておきましょう。

💔リスク①:援助が突然ストップする「中退・転校リスク」

未入籍の彼氏には法的な支払い義務が一切ないため、翌月からの学費援助は突然ストップします。あなた自身の収入や元夫からの養育費で学費をカバーできなければ、最悪の場合、子どもを転校や中退させざるを得なくなります。子どもの環境を大きく変えてしまうリスクは常に付きまといます。

💔リスク②:「あのお金は貸しただけだ」と返還を求められる

別れ際にお金が絡むと、非常にドロドロしたトラブルになりやすいです。

仲が良い時は「俺が出すよ」と言ってくれていたのに、いざ別れるとなると「あのお金はあげたわけじゃない、貸しただけだから全額返せ」と手のひらを返して返還を要求されるケースが多発しています。口約束だけでは「もらったのか、借りたのか」の証明が難しく、泥沼の裁判に発展してしまうこともあります。

💔リスク③:生活水準が上がり、自力で払えなくなる

もし彼との関係が終わったとき、その高い生活水準を自分一人の収入で維持することは不可能に近く、一気に家計が破綻してしまいます。「あくまで自分が出せる範囲の進路」を選ぶことが、シングルマザーとしての最大の防衛策です。

税務署に疑われないために!安全な援助の受け取り方

110万円以内に収めるように気をつけますが、受け取る時に何か注意することはありますか?

110万円以内に収めていても、受け取り方を間違えると脱税を疑われるリスクがあるんです。税務署に怪しまれないための正しい方法を伝授しますね。

🏦振込先は必ず「子ども名義の口座」へ

税務署から見ると、「彼氏から母親(あなた)への贈与」とみなされ、あなたが彼からもらっている生活費などと合算されて課税されるリスクがあります。学費は「子ども本人への援助」であることが明確になるよう、必ず子ども名義の銀行口座へ振り込んでもらいましょう。

🏦手渡しはNG!通帳に「記録」を残す理由

将来、子ども名義の口座から多額の学費が引き出されたり支払われたりした際、そのお金がどこから湧いて出たのか、出処が説明できなくなります。銀行振込を利用し、「いつ・誰から・いくら振り込まれたか」を通帳に印字して、110万円以内に収まっている証拠を堂々と残すのが鉄則です。

🏦「贈与契約書」を作成して証拠を完璧にする

さらに安全性を高め、別れた時の「貸した・もらった」のトラブルを防ぐためには、援助を受けるたびに簡単な「贈与契約書」を作成しておくことを強くおすすめします。

「〇年〇月〇日に、〇〇(彼)は〇〇(子ども)に対し、学費として〇〇万円を無償で贈与する」という内容をお互いに署名・捺印して残しておけば、税務署に対しても、万が一の彼とのトラブルに対しても完璧な証拠となります。

【FAQ】彼氏からの学費援助と贈与税のよくある質問

少しややこしい部分もあるので、よくある質問でもう一度確認しておきたいです。

イレギュラーなケースについての疑問をQ&Aでまとめましたので、しっかり解決しておきましょう。

❓Q1.事実婚(同棲)状態なら、扶養義務者として認められますか?

事実婚(同棲して生計を共にしている状態)であれば、妻である「あなた」の生活費については社会通念上、非課税として認められる可能性があります。しかし、彼氏とあなたの子どもの間には法的な親子関係(養子縁組など)が一切ないため、どんなに同居が長かろうと子どもの教育費に特例は適用されません。

❓Q2.彼が直接学校へ学費を振り込めば非課税になりますか?

「子どもにお金を通さず、彼から直接学校へ支払えば贈与じゃないのでは?」と考えるかもしれませんが、法的には「彼が代わりに子どもの学費という債務を支払ってあげた」という事実が、経済的な利益の供与(贈与)とみなされます。そのため、直接学校へ振り込んだとしても、110万円の壁の計算対象にしっかり含まれます。

❓Q3.110万円を少し超えたくらいなら、バレないのでは?

将来、子どもが車や家を買う時、あるいは彼との間に相続が発生した際などに、税務署は過去の銀行口座のお金の動きを徹底的に調べます。その口座履歴から過去の無申告が発覚するケースがよくあります。無申告がバレた場合のペナルティ(延滞税や無申告加算税)は非常に重いため、絶対に誤魔化してはいけません。

彼氏の学費援助は「110万円の壁」厳守!愛が税金に変わらないように

彼氏の気持ちは嬉しいですが、税金や将来のリスクも考えて、受け取り方はしっかり話し合ってみます。

それが一番です。彼の温かい気持ちを無駄にせず、賢く安全に受け取るためのルールをしっかり守ってくださいね。

本記事の重要ポイントまとめ

- ✅ 未入籍の彼氏は「他人」扱いのため、教育費の非課税特例は使えない

- ✅ 子ども1人につき「年間110万円以内」に収めれば贈与税はかからない

- ✅ 必ず「子ども名義の口座」へ振り込んでもらい、証拠を残すのが鉄則

彼からの援助で贈与税を発生させないためのルールはたった一つ、「子ども1人につき、年間で受け取る総額を110万円以下に抑えること」です。これさえ守れば申告も不要で、全額が子どもの将来のために使われます。

ただ、「自分たちだけでは計算や将来の計画が難しい」「もし彼と別れたらと思うと不安」というなら、お金のプロに相談してみるのがより確実で安心な方法です。

🎓 彼の援助だけで大丈夫?プロと教育費の計画を立てよう

「110万円の範囲内で、どうやって学費をやりくりすればいい?」

「もし彼からの援助が途絶えたらどうする?」

子どもの教育費は、シンママにとって一番の不安の種です。確実な資金計画を立てるなら、お金のプロ(FP)の力を借りるのがベストです。

THINK BETTER MONEYS(シンクベターマネーズ)なら、スマホからオンラインで何度でも無料相談が可能。彼とのお金の話で悩む前に、まずはプロの客観的なアドバイスを聞いてみませんか?

あわせて読みたい!この記事を読んだシングルマザーには、以下の記事もおすすめです。