🤞 子どもが自立・進学するタイミングで仕送りの額に悩んでいるシングルマザー

🤞 自分の老後資金と子どもへの援助のバランスが分からず不安なシングルマザー

🤞 収入や借金で余裕がないけれど、親心で無理をしようとしているシングルマザー

子どもが家を出て一人暮らしを始めることになったんですが、仕送りって一体いくら送るのが普通なんでしょうか?周りのシンママ友に聞くのも気が引けるし、自分だけ少なくて子どもにひもじい思いをさせたらどうしようって、毎日不安で……。

子どもの成長はとても嬉しい反面、現実的な「お金」の悩みは尽きないですよね。でも、無理をして自分の老後資金をすり減らしてしまっては、結局あとでお子さんに重い負担を背負わせることになってしまいます。

この記事では、世間のリアルな相場を知り、親も子も共倒れにならないための具体的な備えや準備について、お伝えしていきます。

💡 大学生・社会人の子どもへの仕送り相場とシンママ家庭のリアルな実情

💡 共倒れを防ぐための、仕送り額を決める具体的な3つの基準

💡 無理のない仕送りを捻出するための、プロによる家計・法律面での解決策

記事を読むことで、世間の相場を知るだけでなく、あなた自身のライフプランに合った「納得のいく仕送り額」の決め方がわかります。

今のあなたに一番必要なサポートはどれですか?

- 養育費の未払いを防ぎたい・しっかり書面を残したい

➤ 『離婚プランナー』で法的に有効な協議書を作る - 自分や彼氏の借金、元夫から押し付けられた借金を整理したい

➤ 『弁護士法人ちらいふく』に無料で借金相談する - 今の生活費のやりくりや将来の教育費、ひとり親ならではの「お金の不安」を解消したい

➤ 『THINK BETTER MONEYS』でお金のプロ(FP)に無料相談する

\ あなたは今、どっちのタイプ? /

シンママの幸せは「場所選び(環境づくり)」で決まります

まずは「女性」としての喜びを

いきなり結婚は重いけど、彼氏は欲しい。

ときめき不足のあなたは、隙間時間で恋ができるマッチングアプリ。

シンママ・バツイチに寄り添った【マリッシュ】は、女性完全無料。まずは登録から!

※18歳未満・高校生は利用できません

子どものために「確実」を

《無料》煩わしい手続き不要。遊び目的排除!

「連れ子OK」の誠実な男性だけに出会いたいなら、結婚相談所が最短ルートです。

まずは、無料デジタルパンフレットで自宅に居ながら結婚相談所のサービスを比較してみてください。

卒母後のリアル!子どもへの仕送り相場はいくら?

一人暮らしの仕送りって、7〜8万くらいは必要なんでしょうか?私の収入だけで毎月そんなに送ったら、生活が破綻してしまいそうで……。

シングルマザーの場合、頼れるパートナーがいない分、すべてを自分の収入からやりくりしなければなりません。世間の「平均」という言葉に振り回されず、まずはシンママ家庭が直面するシビアな現実を整理してみましょう。

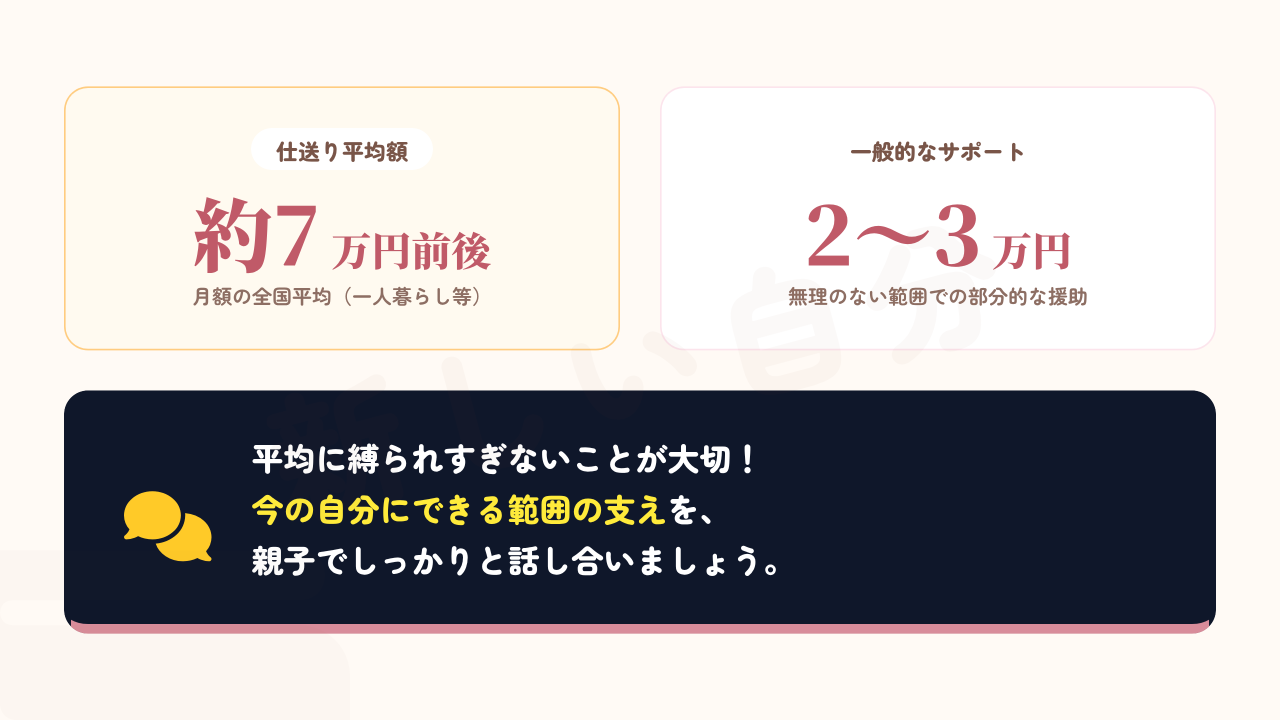

💸 1. 大学生の一人暮らしにかかる費用と仕送りの平均額

日本学生支援機構(JASSO)の調査データなどを見ると、一人暮らしの大学生への仕送り平均額は月額約7万円前後という数字が出てきます。しかし、これは共働き世帯なども含めた全国平均です。シングルマザー家庭では、家賃分としての3万円〜5万円程度を親が負担し、残りの生活費は子ども自身がバイトや給付型奨学金で賄うというケースが非常に多く見られます。中には、学費を親が全額出し、仕送りは完全にゼロという家庭も珍しくありません。

🏢 2. 新社会人が自立するまでの「つなぎ」としての支援

卒母は進学時だけではありません。就職して一人暮らしを始める際も、初任給が出るまではどうしても家計が火の車になりがちです。この時期の相場としては、最初の3ヶ月から半年程度に限り、月額2万円〜3万円をサポートする形が一般的です。あるいは、引っ越し費用を親が祝い金としてまとめて出し、その後の月々の仕送りは一切しないという「けじめ」をつけるパターンも多いです。

💡 3. 仕送りなしは「冷たい親」?シンママ家庭の選択肢

仕送りをしてあげたいけれど、どうしても家計に余裕がないと自分を責める必要はありません。親が無理をして自分の生活を壊してしまうことこそ、子どもにとっては一番の悲劇です。お金が出せない分、お米や食材を送ったり、帰省の交通費を負担したりといった、今の自分にできる範囲の支えを親子でしっかりと話し合うことが、自立への近道になります。

リアルな家計簿を公開!卒母後の仕送り・生活費シミュレーション5選

具体的にいくらあれば子どもは生活できるんでしょうか?他のご家庭がどうやってやりくりしているのか知りたいです。

イメージが湧かないと不安ばかりが募ってしまいますよね。そこで、いまどきの学生や新社会人がどんな風にやりくりしているのか、5つの典型的なパターンを用意してみました。あなたの状況に近いものを参考にしてください。

📊 パターン1:国公立大学(地方での奨学金+バイトモデル)

地方の国公立大学に通い、家賃を抑えた生活を送る場合の王道モデルです。

・親の仕送り:3万円(家賃補助として)

・奨学金(貸与型・給付型):5万円

・子ども自身のバイト代:4万円

合計12万円で生活を回します。シングルマザーの負担を抑えつつ、自分でお金を管理する自立心を養うのにも最適なバランスです。

🏢 パターン2:都内私立大学(サポート重視モデル)

物価の高い東京での生活や、実習や課題が多くて平日にバイトがあまりできない学部の場合です。

・親の仕送り:8万円(家賃全額+光熱費)

・奨学金:3万円

・子ども自身のバイト代:2万円

合計13万円。親の負担はかなり重くなりますが、住む場所の安全と学業に専念できる環境を確実にしてあげたい場合に選ばれます。

📚 パターン3:専門学校(短期集中・資格取得モデル)

2年間という短い期間で集中的に学び、国家資格などを取得するため、バイトを意図的に制限して勉強に専念させるケースです。

・親の仕送り:5万円

・教育ローンなどの充当:5万円

・子ども自身のバイト代:なし(長期休暇のみ)

合計10万円。期間が2年と限定されているため、シンママが貯金を切り崩してでも集中して応援する戦略的な形です。

💼 パターン4:新社会人の最初の3ヶ月サポート

就職したての子どもが、初任給をもらって生活が軌道に乗るまでの期間限定の支援です。

・親の仕送り:5万円×3ヶ月

・4ヶ月目以降:仕送り0円(完全自立)

卒母の締めくくりとして「独り立ち」を宣言し、お互いの人生を切り離すための明確なルール作りとして非常に有効です。

✨ パターン5:完全自立モデル(仕送り0円)

家庭の事情や本人の強い意向により、自分の力で生きていくことを選ぶ場合です。

・親の仕送り:0円(お米などの現物支給のみ)

・奨学金:8万円

・子ども自身のバイト代:5万円

「お母さんは自分の老後のために貯金してね」という子どもの覚悟に甘えることも、決して恥ずかしいことではない立派な卒母の形です。

無理な仕送りはNG!シングルマザーが家計を守るための3つの鉄則

子どものためなら自分の食費を削ってでも…と思ってしまいます。でも、正直なところ将来の自分の生活が不安でたまりません。

愛しているからこそ、自分を犠牲にしてしまいがちですよね。でも、親としての義務感だけで無理をして、将来「お金がないから助けて」と子どもに泣きつくことになったら本末転倒です。共倒れを防ぐための鉄則をしっかり確認しておきましょう。

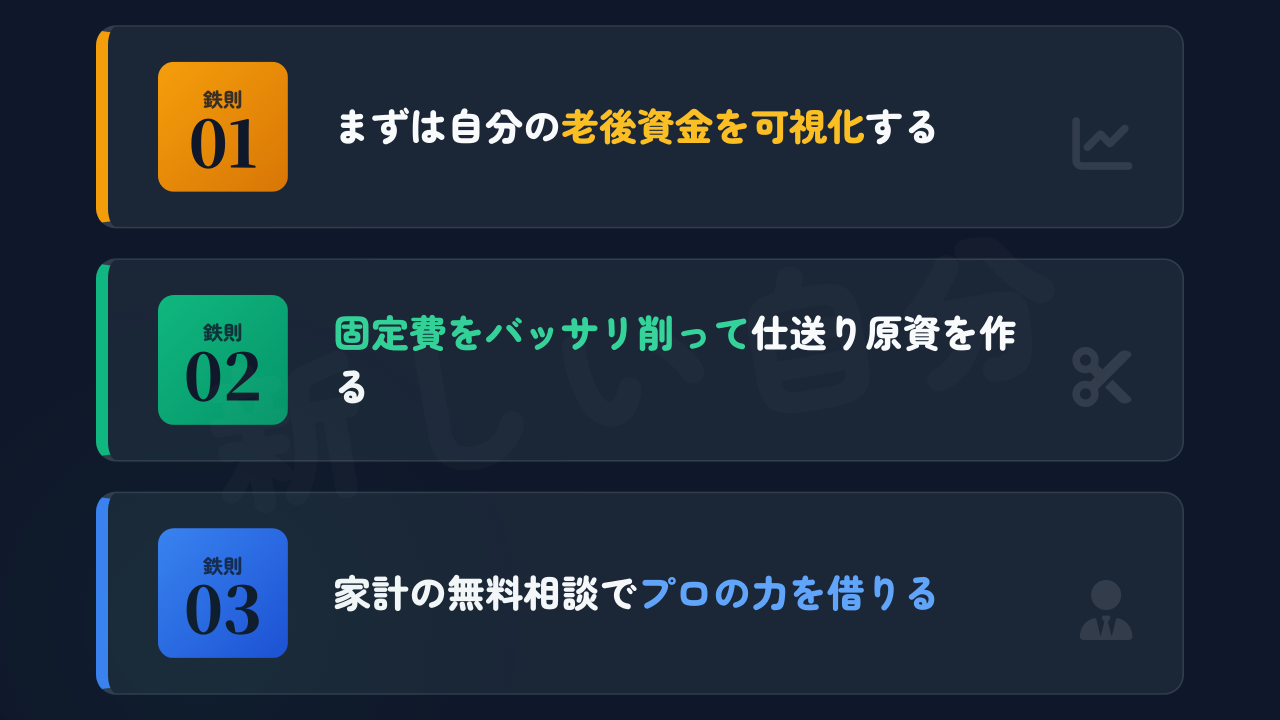

🎯 鉄則1:まずは自分の老後資金を可視化する

仕送り額を決める前に、必ずあなた自身のライフプランを確認してください。卒母後の数年間でいくら貯め、老後にいくら必要なのか。この数字が曖昧なまま仕送りを始めると、いつの間にか貯金が底をつき、将来的な不安から抜け出せなくなります。子どもに渡せるお金の上限は、あなたの老後が安全に守られて初めて算出できるものです。

✂️ 鉄則2:固定費をバッサリ削って仕送り原資を作る

今の生活費から食費などを無理に削るのではなく、まずは支出の構造を根本から変えましょう。子どもが自立したなら、かつて入った高い生命保険や学資目的の保険はもはや過剰かもしれません。保険や通信費などの固定費を月2万円削減できれば、それだけで年間に24万円の仕送り原資が生まれます。

👩🏫 鉄則3:家計の無料相談でプロの力を借りる

「何をどう見直せばいいのか分からない」という方は、迷わずプロに任せましょう。

THINK BETTER MONEYS(シンクベターマネーズ)の無料相談なら、シングルマザー特有の家計事情に詳しく、将来の収支を分かりやすいグラフで可視化してくれます。

オンラインで自宅からすっぴんのまま相談できるタイパの良さも魅力です。数字で裏付けられた計画があれば、自信を持って子どもと向き合えるようになります。

仕送り資金が足りない?元夫からの養育費を再点検せよ

養育費の支払いがずっと滞っているんですが、もう元夫と連絡を取りたくなくて放置しています……。

そのお気持ち、痛いほど分かります。でも、養育費は子どもの新生活を支えるための大切なお金です。あなたが無理をして我慢するのではなく、本来なら仕送りに充てられるはずだったお金を賢く確保する方法を考えていきましょう。

⏳ 1. 大学卒業まで?養育費の期間延長交渉

離婚時の取り決めで養育費の支払いを20歳までとしていても、子どもが大学に進学した場合、多くのケースで卒業する22歳の3月までに期間を延長できる可能性があります。子ども自身が勉学に励むための正当な権利ですから、泣き寝入りする必要はありません。特に学費や仕送りが重くのしかかるこの時期こそ、法的な裏付けを持って請求すべきタイミングです。

✒️ 2. 踏み倒しを防ぐ!「離婚協議書」での事前の備え

養育費の未払いが起きてから自分で回収するのは、精神的にも時間的にも非常に大きな負担になります。だからこそ、「言った・言わない」のトラブルや将来の踏み倒しを防ぐために、約束を法的な効力を持つ書面にしておくことが何より重要です。まだ口約束しかしていない方や、これからシンママになる方は、専門家である離婚プランナーに相談し、子どもの未来(仕送り原資)を確実に守るための強固な「離婚協議書」を準備しておきましょう。

借金やローンがある場合の仕送り判断

実は今、生活費の足しにリボ払いを使っていて……。でも、子どもに苦労はかけたくないから、仕送りはしてあげたいんです。

子どもにひもじい思いをさせたくないという親心は尊いですが、借金をしてまで仕送りをするのは、親子ともに破滅に向かうもっとも危険な選択です。まずは家計の正常化を最優先に考えましょう。

🚨 1. 学費の借金で首が回らなくなっている場合

教育ローンなどの返済で自分の生活がままならないなら、早急に対策が必要です。子どものための借金であっても、返済のためにあなたが倒れてしまえば、子どもは自分を責めて一生の傷を負うことになります。どうしても仕送りができない状況にあるなら、その事実を包み隠さず伝え、二人で協力して乗り越える方法を模索しましょう。

🔄 2. 債務整理による家計の再生という選択

借金が膨らんでどうにもならない時は、債務整理という法的な手段で家計をリセットすることも検討してください。借金を整理し、月々の返済額を大幅に減らすことができれば、結果的に身の丈に合った支援ができるようになるかもしれません。一人で抱え込まず、債務整理のプロである弁護士法人ちらいふくなどの専門家に相談して、法的な解決策を探ってみましょう。自転車操業から抜け出し、生活を立て直す勇気を持つことも、母親としての立派な背中の見せ方です。

仕送り効率を上げる!親子で決めるお金のスマートな渡し方

仕送りって、毎月子どもの口座にただ振り込めばいいんでしょうか?無駄遣いされないか心配です。

現金をただ手渡したり、毎月なんとなく銀行振込したりする以外にも、賢い支援の形はたくさんあります。親子でお互いに負担にならず、無理なく続けられる仕組みを一緒に作り上げていきましょう。

🏦 1. 仕送り用口座の共有と透明化

親子で同じ銀行の口座を作り、残高をあなたもある程度確認できるようにしておけば、「今月は使いすぎているな」という見守りができます。また、家賃分は親の口座から直接引き落としにし、光熱費は子どものバイト代から払わせるといった役割分担をすることで、子どもの金銭管理能力を高めることができます。

📦 2. 現金だけじゃない現物支給の大きな効果

月に数回、お米や日持ちするレトルト食品などを段ボールに詰めて送るのも立派な仕送りです。子どもの食費を浮かせるだけでなく、母親としての愛情と、ちゃんと生きているかという生存確認を兼ねることができます。遊びに使ってしまう心配がある場合は、こうした現物支給の方が確実に役立つことも多いのです。

卒母後の自分を楽しむ!喪失感をワクワクに書き換えるヒント

子どもが家を出てしまったら、私には何が残るんだろう……。寂しくてたまりません。

ぽっかりと穴が開いたような気持ちになりますよね。でも、これからはあなた自身の人生を主役に据える番です。親が毎日を楽しそうに生きている姿こそ、巣立った子どもにとって最高の安心材料になるんですよ。

💄 1. 自分磨きと第2の人生への投資

これまで子どものために注いできたエネルギーを、これからはあなた自身に向けてください。ずっと欲しかったコスメを買う、新しい趣味の教室に通い始めるなど、卒母後に訪れる自由な時間を自分への最高の贅沢に変えていきましょう。喪失感は、新しいことで埋めるのが一番の処方箋です。

💕 2. 大人の女性として新しい恋に踏み出す

子どもが家を出た今、もう誰に遠慮することもありません。あなたの生活と幸せを一番に優先していいのです。かつては子どもへの罪悪感で踏み出せなかった恋愛も、今の自立したあなたなら、対等で穏やかなパートナーシップとして心から楽しめるはずです。

【FAQ】卒母後の仕送り・生活でよくある悩み

お金のことってデリケートだから、他のシンママに相談できなくて……。

本当に難しいですよね。多くのシングルマザーがあなたと同じように、共通の悩みを抱えています。一人で抱え込まずに、よく寄せられるリアルな質問とその解決策を見て、少しでも心を軽くしてくださいね。

自分の心を大切にしながら、冷静な「ジャッジ」を

無理して仕送りをすることが愛情じゃないと分かって、少しホッとしました。まずは子どもに無理のない範囲を伝えるためにも、自分の家計をしっかり見直してみます!

その調子です!あなたの老後が安定していてこそ、お子さんも安心して自分の人生を歩むことができるんですからね。親が充実している姿を見せること自体が、子どもにとって一番の励みになります。

✅ まずはFP相談で自分の老後を正確にシミュレーションする

✅ 保険や通信費などの固定費を削り、無理のない仕送り原資を作る

✅ 借金がある場合は、債務整理など法的な力で月々の負担をリセットする

あなたが自分軸を持って輝いて生きること。それが、卒母した子どもへの一番の贈り物になります。

卒母した子どもへの仕送りは、金額の多さが愛情の深さを決めるものではありません。無理をしてお金を送ることで、あなたが将来的に経済的困窮に陥り、結局子どもに大きな負担をかけてしまうことこそ避けたいシナリオです。

▼ 将来のマネープラン・家計の見直しは無料のFP相談へ

スマホ一つでオンライン完結。今の家計から「無理のない仕送り額」を計算し、ご自身の老後の不安を解消するなら:THINK BETTER MONEYS(シンクベターマネーズ)

▼ リボ払いや教育ローンの借金で家計が苦しい時は

仕送りどころか今の生活がギリギリ…。債務整理などの法的な力で、月々の重い返済負担をリセットするための無料相談:弁護士法人ちらいふく

まずは自分自身の足元を固め、プロの知恵や法的な解決策もフル活用しながら、親子双方が笑顔でいられる持続可能なサポートを見つけてくださいね。