🤞「生活費は折半で」と言われてモヤモヤしている人

🤞同棲を機に、家事育児の負担を彼にも理解してほしい人

「彼と一緒に住むのは楽しみだけど、お金のことは切り出しにくい…」

「『生活費はとりあえず半分ずつで』と言われたけど、家事も育児も私がやるのに不公平じゃない?」

人それぞれで考えはことなりますが、その違和感、大正解です。

愛する人との同棲は素晴らしいことですが、シングルマザーにとって「生活費の完全折半」というスタートは、時間もお金も体力も削られる「搾取」の始まりになりかねません。

目に見える「お金」だけをきっちり半分にして、目に見えない「家事・育児という重労働」をあなただけが背負えば、あなたはただの「お金を払ってくれる便利な家政婦」になってしまいます。

この記事では、家事負担や収入格差を考慮した、お互いが笑顔で暮らせる「本当に公平な分担プラン」を提案します。

💡家事負担を「お金」に換算した、公平な分担プランの具体例

💡揉めがちな「子どもの費用」の賢い切り分け方

記事を読むことで、安易な「完全折半」の罠を回避し、彼に対して堂々と「お互いが笑顔で暮らすための公平な分担ルール」を提案できるようになります。

今のあなたに一番必要なサポートはどれですか?

- 養育費の未払いを防ぎたい・しっかり書面を残したい

➤ 『離婚プランナー』で法的に有効な協議書を作る - 自分や彼氏の借金、元夫から押し付けられた借金を整理したい

➤ 『弁護士法人ちらいふく』に無料で借金相談する - 今の生活費や教育費、万が一に備える「最適な保険」を見直したい

➤ 『SelectLife』でお金のプロ(FP)に無料相談する

\ あなたは今、どっちのタイプ? /

シンママの幸せは「場所選び(環境づくり)」で決まります

まずは「女性」としての喜びを

いきなり結婚は重いけど、彼氏は欲しい。

ときめき不足のあなたは、隙間時間で恋ができるマッチングアプリ。

シンママ・バツイチに寄り添った【マリッシュ】は、女性完全無料。まずは登録から!

※18歳未満・高校生は利用できません

子どものために「確実」を

《無料》煩わしい手続き不要。遊び目的排除!

「連れ子OK」の誠実な男性だけに出会いたいなら、結婚相談所が最短ルートです。

まずは、無料デジタルパンフレットで自宅に居ながら結婚相談所のサービスを比較してみてください。

なぜ「生活費の完全折半」はシンママが損をするのか?

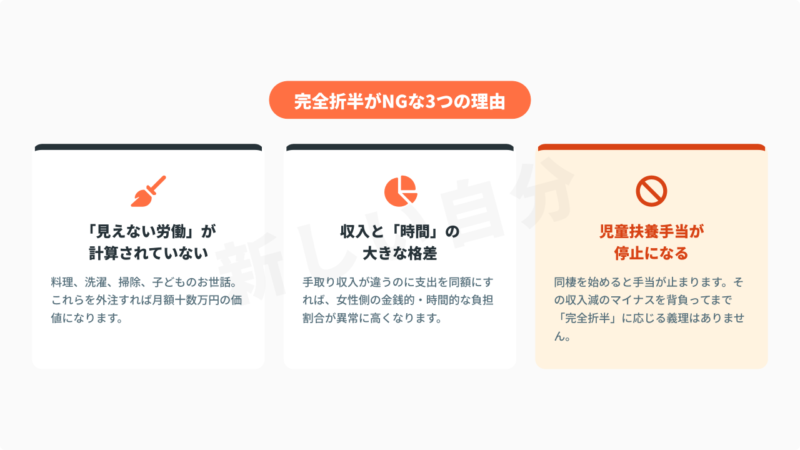

まず大前提として、「割り勘=公平」という思い込みを捨てましょう。特に子育て中のシンママの場合、完全折半は以下の3つの理由から圧倒的に不利になります。

理由①:「見えない労働(家事・育児)」が計算されていない

料理、洗濯、掃除、名もなき家事、そして24時間体制の子どものお世話。

これらをすべて外部のサービスに委託したら、月額いくらになるでしょうか?軽く十数万円は超えるはずです。

彼が「生活費は半分ね」と言うなら、あなたは「じゃあ、家事と育児もきっちり半分やってね」と言い返す権利があります。それができないなら、お金の負担で調整するのが当然です。

理由②:収入格差と「時間の壁」

多くのシンママは、育児のために時短勤務を選んだり、非正規雇用で働いたりと、独身男性に比べて収入が低い傾向にあります。

手取りが「彼30万:私15万」なのに、生活費を「10万ずつ」出したらどうなるでしょう?

残るお金は「彼20万:私5万」。あなたは自分のための貯金もできず、自由な時間もない、ギリギリの生活を強いられます。

理由③:同棲=児童扶養手当の停止(重要)

これが最も見落としがちで、経済的ダメージが大きいポイントです。あなたが彼と同棲を始めると(住民票を移す、または実態として一緒に住むと)、役所は「事実婚が成立した」とみなします。

その結果、彼の収入によっては児童扶養手当(母子手当)が減額、または全額停止になります。

月数万円の手当がなくなるという「マイナス」を背負ってまで、生活費を彼と同額負担する義理はありません。そのマイナス分は、二人の生活費の負担割合で調整すべきなのです。

シングルマザーの同棲による児童扶養手当(母子手当)の減額・停止については、以下の記事で詳しく解説しています。

搾取されない!家事負担を考慮した「公平な分担プラン」

では、どうすれば公平になるのでしょうか? おすすめの3つのプランを紹介します。

【比較表】公平な生活費の分担プラン3選

| プラン | 特徴・分け方 | こんなカップル向け |

|---|---|---|

| A: 収入比率 + 家事マイナス |

手取りの比率でベースを決め、女性の家事負担分を生活費から差し引く | 一番おすすめ! 理論的に納得して揉めたくない二人 |

| B: 項目別・ 完全分業 |

家賃・光熱費(固定費)は彼、食費・日用品(変動費)は私と分ける | 毎月の細かい計算や割り勘が面倒な二人 |

| C: 彼が全額 (お小遣い制) |

生活費は彼が負担し、私は家事育児メイン。私の収入は貯金へ | 彼に十分な経済力があり「養いたい」意思がある二人 |

💡 どのプランを選ぶべき?

迷ったら、最も不満が出にくい「プランA(収入比率+家事マイナス方式)」から提案してみましょう。「私の家事負担をちゃんと労働として評価してくれている」という安心感が、その後の二人の信頼関係を強くします。話し合いながら、お互いが笑顔でいられるバランスを見つけてくださいね。

プランA:収入比率 + 家事マイナス方式(一番おすすめ!)

プランAは、最も合理的で不満が出にくい方法です。

- まず、お互いの手取り収入の比率で基礎の分担額を決める(例:彼6:私4)

- そこから、あなたの「家事・育児の負担割合」に応じて、あなたの支払額を減額(マイナス)する

彼への伝え方としては、以下の例文を参考にしてみてください。

プランB:項目別・完全分業方式

プランBは、ざっくり分けたい派におすすめです。

「家賃と光熱費(固定費)は彼」「食費と日用品(変動費)は私」というように、担当項目を分けます。

一般的に固定費の方が高額になるため、自然と男性側の金銭負担が増え、家事負担とのバランスが取りやすくなります。

プランC:彼が基本の生活費を持ち、私がお小遣い制

彼に十分な経済力があり、「俺が養うよ」というタイプならこの方法もアリです。

家事育児を女性がメインで担う代わりに、日々の生活費は彼が出します。女性の収入は、全額自分の貯金や、将来の子どもの教育費のためにプールしておきます。

一般的なプランを紹介しましたが、家庭の事情はそれぞれ異なるものです。自分に合ったプランをお金のプロに相談し、より効率的にする方法も検討してみてください。

💡 自分たちに最適なバランスが分からない時は?

「家事負担を金額にするといくら?」「手当が止まる分をどう補う?」

お金の話は感情的になりがちです。そんな時は、プロのファイナンシャルプランナー(FP)に第三者目線でシミュレーションしてもらうのが一番揉めません。

SelectLife(セレクトライフ)なら、同棲・再婚に向けた家計の相談もオンラインで無料でできますよ。

お金のプロの意見を基準として話し合えば、お互いが納得できる分担プランが見つかります。

トラブル防止!「子どもの費用」はどう分担する?

シンママの同棲で最大のハードルとなるのが「子どものお金」です。ここを曖昧にすると、後で「なんで俺が他人の子どもの金まで…」という最悪のトラブルに発展します。

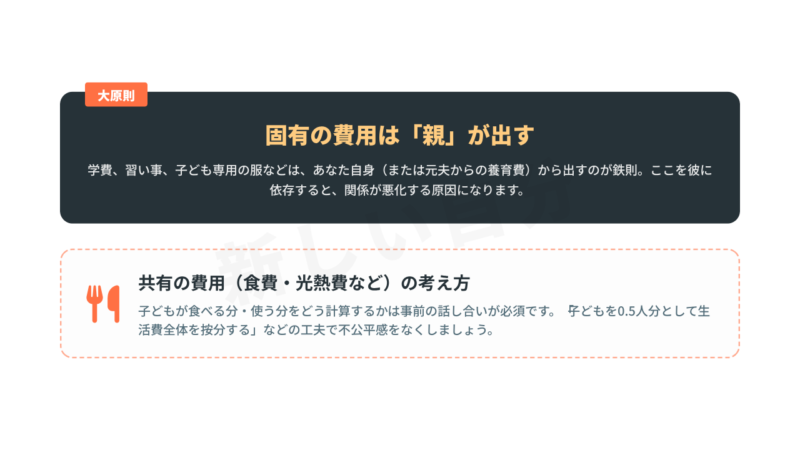

原則:子どもの固有費用は「親(あなたと元夫)」が出す

学費、習い事、子ども専用の服や医療費など、子ども個人にかかるお金は、彼に頼らず自分で(または元夫からの養育費で)出すのが鉄則です。

再婚して養子縁組をするまでは、彼に法的な扶養義務はありません。「出してくれたらラッキー」くらいのスタンスでいましょう。

共有の費用(食費・光熱費など)の考え方

一緒に暮らすことでかかる食費や水道光熱費はどうでしょうか。

ここは「子どもは体が小さいから0.5人分と計算して、全体を2.5人で割る」など、彼が納得しやすいロジックで計算ルールを決めましょう。

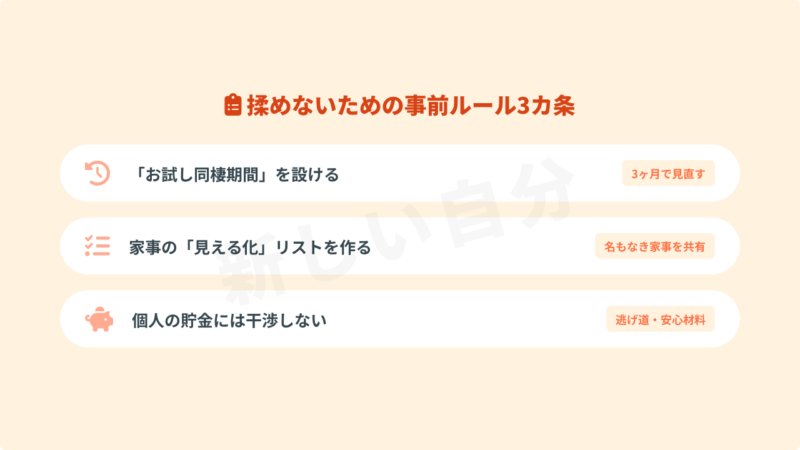

同棲前に決めておくべき「お金と家事のルール」

後から揉めないために、同棲を始める前に以下の準備をしておきましょう。

🗓️「お試し同棲期間」を設ける

最初の3ヶ月をトライアル期間とし、合わなければ見直せる(解消できる)逃げ道を作っておく。

📋家事の「見える化」リストを作る

「名もなき家事」をリストアップし、どれだけ女性に負担が偏りがちかを視覚的に彼に理解してもらう。

🏦個人の貯金には干渉しない

共同生活費の財布とは別に、お互いのプライベートな貯金はしっかり確保し、口出ししないルールにする。

「愛情」と「日々の生活」は別物です。特にシンママの同棲では、万が一の時に自分と子どもを守るための「逃げ道」や「安心感」を確保しておくことが最優先になります。

これらのルールは、決して彼を信用していないから決めるわけではありません。お互いが我慢して不満を溜め込むことなく、対等で風通しの良い関係を長く続けていくための「お守り」だと考えて、引っ越し作業を始める前にしっかり話し合っておきましょう。

【FAQ】シンママの同棲とお金に関するよくある質問

同棲とお金の問題は、感情論も絡むため複雑です。よくある疑問にお答えします。

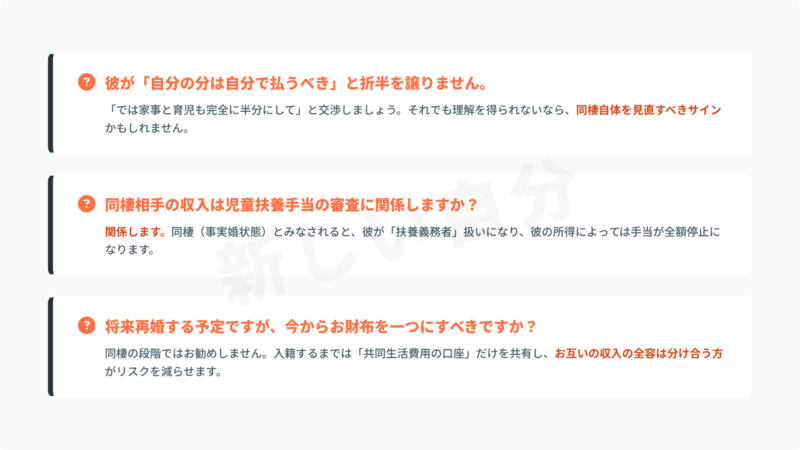

Q1.彼が「男女平等だ、自分の分は自分で払うべき」と折半を譲りません。

A.「では家事と育児も完全に半分にして」と交渉しましょう。

それでも「それは女の仕事だろ」などと言って理解を示さないなら、残念ながらその彼との同棲(再婚)は、あなたが搾取される未来しかありません。同棲自体を見直すべき重要なサインです。

Q2.同棲相手の収入は児童扶養手当の審査に関係しますか?

A.はい、大きく関係します。

実態として同棲(事実婚状態)とみなされると、彼が「生計を維持する扶養義務者」の対象になります。彼の前年の所得によっては、手当が減額、または全額停止になります。必ず事前に試算しておきましょう。

Q3.将来再婚する予定ですが、今からお財布を一つにすべきですか?

A.同棲の段階ではお勧めしません。

法的な家族になる(入籍する)までは、「共同生活費を入れる共通口座」だけを作り、それ以外のお互いの収入の全容は分け合う(個人の財布を持つ)方が、万別れた時のリスクを減らせます。

完全折半は卒業!家事もお金も「二人で納得できる」ルールを!

お金の話から逃げない女性が、幸せな再婚を掴み取ります。

あなたがシンママである以上、同棲には「家事育児のワンオペ」や「手当停止」というハンデが最初から付いて回ります。

それを無視した「完全折半」は不公平です。堂々と「私の方が金銭的負担が軽くなるべきだ」と主張して良いのです。

それで不機嫌になるような器の小さい男なら、こちらから願い下げましょう。あなたの価値を安売りしないでくださいね。

より彼が納得するように話し合いたいなら、プロの根拠のある意見を基準に交渉するのがもっとも効率的な方法です。

⚖️ 搾取されたくない!公平な分担額をプロが試算します

「私の家事負担、金額にするといくら?」

「手当が止まる分、彼にいくら負担してもらうのが妥当?」

そんなデリケートなお金の悩みは、

女性の生活に理解あるファイナンシャルプランナー(FP)に相談するのが一番の近道です。

SelectLife(セレクトライフ)なら、オンラインで何度でも無料で相談できます。

彼と揉める前に、お金のプロが示す客観的な数字を出しておきませんか?

SelectLifeで公平分担額の根拠を入手 ➤

※無理な勧誘などは一切ありません。安心してご相談ください。

あわせて読みたい!この記事を読んだシングルマザーには、以下の記事もおすすめです。