🤞パートや派遣で働いており、今後の働き方(年収)を調整したいシングルマザー

🤞「社会保険の扶養」と「税金の扶養」の違いがよく分からないシングルマザー

「彼と事実婚で一緒に暮らすことになったけど、私の収入が少ないから扶養に入りたい」

「籍を入れていない『内縁の妻』でも、会社の保険証って作れるの?」

事実婚生活を始めるにあたって、家計を大きく左右するのが「扶養」の問題ですよね。

結論から言うと、事実婚でもパートナーの「社会保険(健康保険や年金)」の扶養に入ることは可能です。

しかし、「税金(配偶者控除)」の扶養にはに入れません。

この2つの違いを理解せずに働き方を決めてしまうと、後で「こんなはずじゃなかった!」と損をしてしまう可能性があります。

💡社会保険の扶養に入るための「3つの絶対条件(年収の壁など)」

💡会社に提出する必須書類(住民票の「未届」表記について)

記事を読めば、社会保険と税金の違いを正しく理解し、損をしないためのベストな働き方が見つかります。

今のあなたに一番必要なサポートはどれですか?

- 養育費の未払いを防ぎたい・しっかり書面を残したい

➤ 『離婚プランナー』で法的に有効な協議書を作る - 自分や彼氏の借金、元夫から押し付けられた借金を整理したい

➤ 『弁護士法人ちらいふく』に無料で借金相談する - 今の生活費や教育費、万が一に備える「最適な保険」を見直したい

➤ 『SelectLife』でお金のプロ(FP)に無料相談する

\ あなたは今、どっちのタイプ? /

シンママの幸せは「場所選び(環境づくり)」で決まります

まずは「女性」としての喜びを

いきなり結婚は重いけど、彼氏は欲しい。

ときめき不足のあなたは、隙間時間で恋ができるマッチングアプリ。

シンママ・バツイチに寄り添った【マリッシュ】は、女性完全無料。まずは登録から!

※18歳未満・高校生は利用できません

子どものために「確実」を

《無料》煩わしい手続き不要。遊び目的排除!

「連れ子OK」の誠実な男性だけに出会いたいなら、結婚相談所が最短ルートです。

まずは、無料デジタルパンフレットで自宅に居ながら結婚相談所のサービスを比較してみてください。

結論:事実婚の扶養は「社会保険はOK、税金はNG」

世の中の多くの人が「扶養=税金も保険も同じ」と混同していますが、実は管轄する法律が全く異なります。

社会保険(健康保険・国民年金) = 入れる

法律上、事実婚(内縁関係)であっても、要件を満たせば「配偶者」として扱われます。

パートナーの会社の健康保険証を持てますし、国民年金第3号被保険者となり、あなたの年金保険料の支払いが免除されます。

【根拠法令:健康保険法 第3条第7項】

この法律において「配偶者」には、届出をしていないが、事実上婚姻関係と同様の事情にある者を含むものとする。

税金(配偶者控除・配偶者特別控除) = 入れない

一方で、相手の税金を安くする「配偶者控除」は、戸籍上の夫婦(法律婚)にしか認められていません。

どんなに長年連れ添って生計を共にしていても、事実婚ではパートナーの所得税や住民税は1円も安くなりません。

【根拠法令:所得税法 第2条第1項第33号】

控除対象配偶者とは、居住者の配偶者(中略)でその居住者と生計を一にするものをいう。

※国税庁の解釈により、ここでの「配偶者」は民法上の配偶者(婚姻届を提出した者)に限られます。

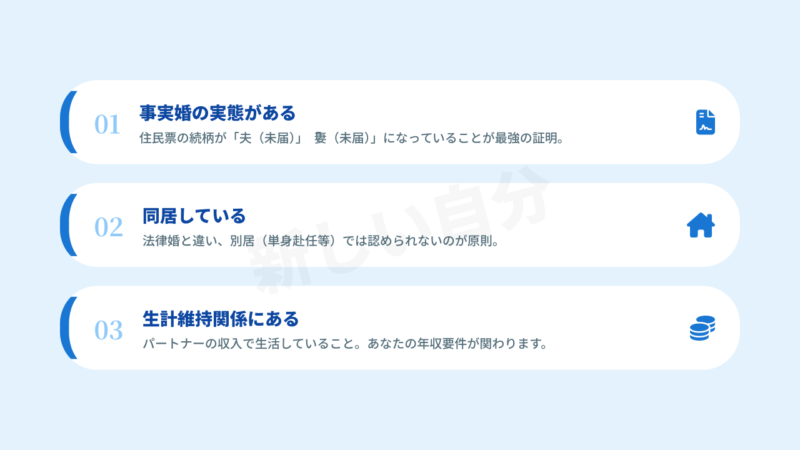

事実婚で「社会保険の扶養」に入るための3大条件

税金は諦めるとして、大きな節約になる「社会保険の扶養」に入るためには、以下の3つの条件をすべてクリアする必要があります。

条件①:事実婚の実態があること(住民票が重要)

単なる同棲(ルームシェア)ではなく、お互いに婚姻の意思があり、共同生活をしている証明が必要です。

最も強力な証明になるのが、住民票の続柄を「夫(未届)」「妻(未届)」としていることです。また、お互いに戸籍上の配偶者がいない(重婚ではない)ことも必須条件となります。

条件②:同居していること

法律婚であれば別居(単身赴任など)でも仕送りの事実等で扶養に入れますが、事実婚の場合は原則として「同居して生計を共にしていること」が厳しく問われます。

条件③:生計維持関係(収入要件)を満たすこと

パートナーの収入によってあなたの生活が成り立っている必要があります。ここで登場するのが、パートなどで働く際によく聞く「年収の壁」です。

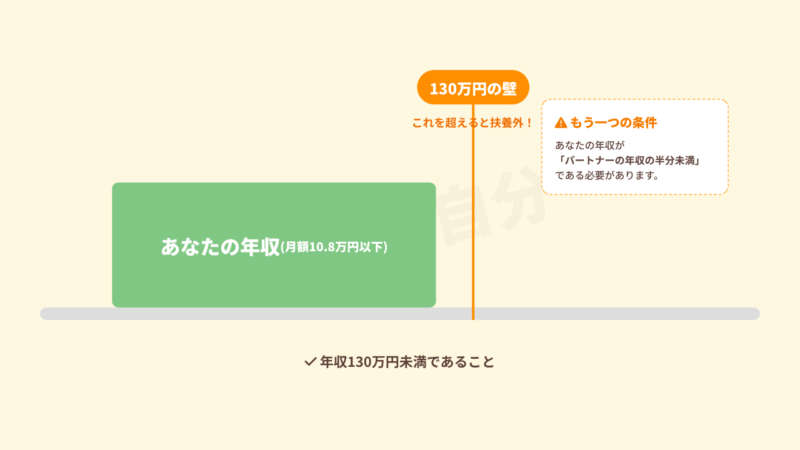

「年収130万円の壁」とは?事実婚妻の働き方

社会保険の扶養に入るための最大の関門が「収入の要件」です。

- 向こう1年間の見込み年収が130万円未満であること(月額換算で約108,333円以下)

- あなたの年収が、パートナーの年収の「半分未満」であること

注意したいのは、この130万円には「交通費」や「失業手当」「傷病手当金」なども含まれるという点です(税金の計算とは異なります)。

また、あなたの勤務先が従業員数51人以上の企業などの場合、年収106万円を超えるとあなた自身で社会保険に加入する義務が発生し、パートナーの扶養から外れるケース(106万円の壁)もあります。

💡 結局、いくら稼ぐのが一番お得なの?

事実婚の場合、「配偶者控除(税金が安くなる制度)」が使えません。そのため、「130万円ギリギリに抑えるのが正解なのか、いっそ壁を超えてフルタイムで働いた方が世帯全体の収入が増えるのか」の計算が、法律婚の夫婦よりも複雑になります。

「働き損」を避けるなら、一度プロのファイナンシャルプランナー(FP)に二人の世帯年収をシミュレーションしてもらうのがもっとも確実な方法です。

会社にバレずに手続きできる?申請方法と必要書類

パートナーの会社の健康保険組合に申請するため、「勤務先に事実婚であることを隠したまま扶養に入る」ことは不可能です。

人事・総務担当者へ「事実婚の妻を扶養に入れたい」と申し出る必要があります。

一般的な必要書類は以下の通りです。

- 世帯全員の住民票: 続柄に「夫(未届)」「妻(未届)」の記載があるもの

- お互いの戸籍謄本(戸籍全部事項証明書): 双方に法律上の配偶者がいないことの証明

- あなたの収入証明書: 非課税証明書、給与明細、離職票など

※大企業独自の健康保険組合などの場合、「民生委員の証明書」や「お互いの親族からの証明書」など、さらに厳しい追加書類が求められるケースもあります。必ず事前に確認してもらいましょう。

【FAQ】事実婚と扶養に関するよくある質問

事実婚の扶養手続きは、法律婚と違ってイレギュラーなケースも多く、「私の場合はどうなるの?」と迷うことも少なくありません。

ここでは、「住民票」「自営業(国保)」「失業保険」に関する3つのよくある質問を紹介します。

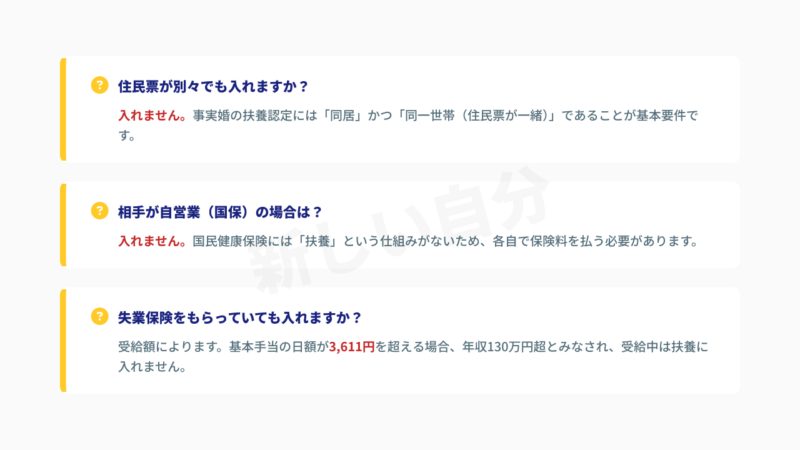

Q1.住民票が別々(世帯分離)でも扶養に入れますか?

A.原則として入れません。

事実婚の社会保険扶養は「同居」と「同一世帯」であることが基本要件です。別世帯のままでは「生計を共にしている事実婚」として認定されるのは非常に困難です。

Q2.パートナーが自営業(国民健康保険)の場合、扶養に入れますか?

A.入れません。

国民健康保険(国保)には、そもそも「扶養」という概念がありません。世帯主宛に、人数分の保険料がまとめて請求される仕組みになっています。

Q3.会社員だった私が退職しました。失業保険をもらっていても扶養に入れますか?

A.受給額(日額)によります。

失業保険の基本手当が「日額3,611円」を超える場合は、年収130万円以上あるとみなされ、受給期間中はパートナーの扶養に入れません。その間は自分で国民健康保険と国民年金を払う必要があります。

事実婚の扶養は「社会保険のみ」。130万円の壁を意識して賢く働こう

事実婚の扶養について解説しました。ポイントは以下の3つです。

- 社会保険の扶養には入れるが、配偶者控除(税金)は受けられない

- 住民票を「未届」の続柄にし、同一世帯であることが必須

- 年収130万円(月額約10.8万円)未満に抑える必要がある

社会保険の扶養に入れるのは、事実婚の大きなメリットの一つです。しかし、税金面での優遇がない分、働き方のシミュレーションが法律婚以上に重要になります。

今の働き方が「二人の将来にとって一番お得なのか」、ぜひ一度計算してみてくださいね。

🌸 女性のための安心未来設計。

お金のプロに無料相談してみませんか?

「事実婚だと、130万円の壁を超えて働いた方がお得?」

「家族の将来のために、今どんな備えが必要?」

そんなお金の悩みはファイナンシャルプランナー(FP)にシミュレーションしてもらうのが一番の近道です。

SelectLife(セレクトライフ)なら、オンラインで何度でも無料で相談できます。

SelectLifeの公式HPを見てみる ➤

※無理な勧誘はありません。オンラインで気軽にご相談ください。

あわせて読みたい!事実婚を始めるシンママの必須知識