🤞パートナーにもしものことがあった時の生活保障が不安なシングルマザー

🤞「遺言書」や「生命保険」で何ができるのか知りたいシングルマザー

「彼とは事実婚で幸せ。籍は入れていないけど、家族同然だから大丈夫」

「もし彼が急に亡くなってしまったも、私と子どもの生活は何とかなるはず…」

そう信じたい気持ちは痛いほど分かります。

しかし、法律婚をしていない場合、どんなに長く連れ添っても、あなたに彼の遺産を相続する権利は1円もありません(0円です)。

何も対策をしていない状態で彼に万が一のことがあれば、あなたと子どもは住む家すら失う可能性があります。

この記事では、そんな残酷な未来を回避するための「2つの具体的な防衛策(遺言・保険)」について解説します。

💡唯一の財産承継手段「遺言書」の書き方と注意点

💡事実婚でも受取人になれる?「生命保険」の活用テクニック

記事を読むことで、事実婚でも「遺言書」と「生命保険」を正しく使えば、あなたと子どもの生活を守れることが分かります。

「何も残せない」という最悪の未来を回避し、彼と前向きな話し合いができるようになりますよ。

今のあなたに一番必要なサポートはどれですか?

- 養育費の未払いを防ぎたい・しっかり書面を残したい

➤ 『離婚プランナー』で法的に有効な協議書を作る - 自分や彼氏の借金、元夫から押し付けられた借金を整理したい

➤ 『弁護士法人ちらいふく』に無料で借金相談する - 今の生活費や教育費、万が一に備える「最適な保険」を見直したい

➤ 『SelectLife』でお金のプロ(FP)に無料相談する

\ あなたは今、どっちのタイプ? /

シンママの幸せは「場所選び(環境づくり)」で決まります

まずは「女性」としての喜びを

いきなり結婚は重いけど、彼氏は欲しい。

ときめき不足のあなたは、隙間時間で恋ができるマッチングアプリ。

シンママ・バツイチに寄り添った【マリッシュ】は、女性完全無料。まずは登録から!

※18歳未満・高校生は利用できません

子どものために「確実」を

《無料》煩わしい手続き不要。遊び目的排除!

「連れ子OK」の誠実な男性だけに出会いたいなら、結婚相談所が最短ルートです。

まずは、無料デジタルパンフレットで自宅に居ながら結婚相談所のサービスを比較してみてください。

残酷な現実。事実婚(内縁)の妻に「相続権」は一切ない

まずは法律の壁を正しく認識しましょう。

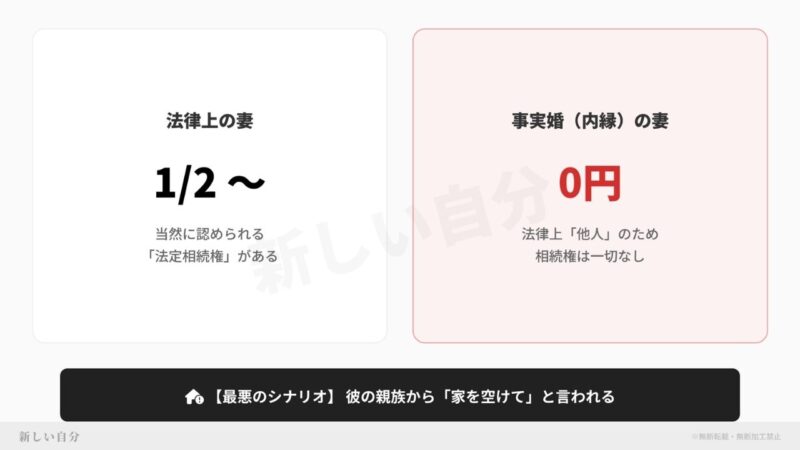

民法では、遺産を相続できるのは「配偶者」と「血族(子・親・兄弟姉妹)」だけと決まっています。

民法 第890条(配偶者の相続権)

被相続人の配偶者は、常に相続人となる。

ここでいう「配偶者」とは、法律上の婚姻届を出している妻のことです。事実婚(内縁)の妻は、法的には「他人」と同じ扱いになります。

誰が相続するのか?

彼が亡くなった場合、財産は以下の順位で相続されます。

- 彼の子ども(前妻との子がいれば、その子が最優先)

- 彼の親(子どもがいなければ)

- 彼の兄弟姉妹(親もいなければ)

内縁の妻であるあなたには、1円も入ってきません。

【最悪のシナリオ】住む家を失う

もし今住んでいる家が「彼名義」だった場合、その家は相続人(彼の前妻の子や、親族)のものになります。

法律上、あなたにはその家に住み続ける権利(居住権)もありません。

相続人から「この家を売ってお金に変えたいから、出て行ってください」と言われたら、あなたは法的に対抗できず、子どもを抱えて退去しなければならないのです。

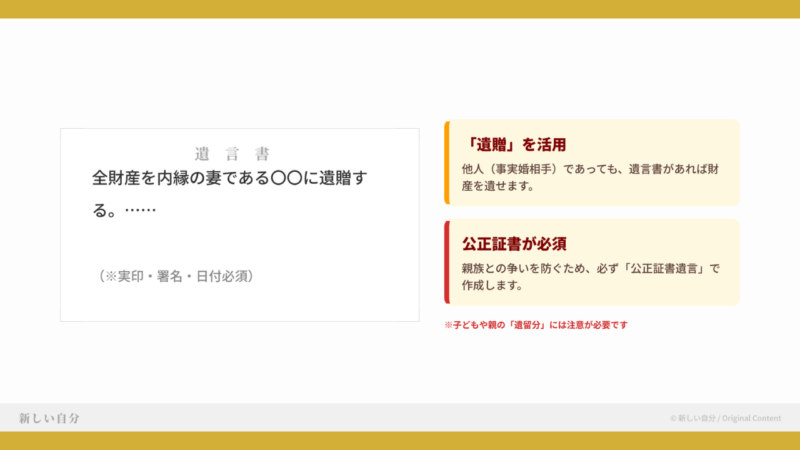

防衛策①「遺言書」で財産を遺してもらう(唯一の方法)

相続権がない事実婚の妻が財産を受け取るには、彼に生前に「遺言書(いごんしょ)」を書いてもらうしかありません。

「遺贈(いぞう)」なら他人でも受け取れる

相続権はなくても、彼が遺言書で「全財産(または自宅不動産)を、内縁の妻である〇〇に遺贈する」と書いてくれれば、財産を受け取ることができます。

絶対に「公正証書遺言」で作るべき

自分で紙に書く「自筆証書遺言」は、おすすめしません。

形式の不備で無効になりやすく、また彼が亡くなった後、不利になる親族(彼の親兄弟など)に見つけられた場合、隠蔽されたり破棄されたりするリスクがあるからです。

公証役場で作る「公正証書遺言」なら、原本が役場に保管されるため、紛失や改ざんの心配がなく最も確実です。

注意点:「遺留分(いりゅうぶん)」の壁

ただし、「全財産をあなたに」という遺言を書くと、後で彼の親や子どもから「俺たちの取り分(遺留分)を返せ!」と訴えられる可能性があります(遺留分侵害額請求:民法1046条)。

- 彼の子・親: 遺留分がある(最低限もらえる権利がある)

- 彼の兄弟姉妹: 遺留分はない(遺言があればゼロにできる)

彼に子どもがいる場合は、その子の遺留分を侵害しない範囲にするか、現金で精算できるように準備しておくなどの配慮が必要です。

事実婚における相続問題は複雑でトラブルになりやすいもの。自分だけで解決するのは簡単ではありません。

相続問題に精通した弁護士などの専門家に頼ることも検討しましょう。

ただ、「相続問題に強みがある法律事務所がわからない…」「いきなり法律事務所にいくのは緊張するし怖い…」といった悩みはあるものです。

そんなときは、相続問題に精通した法律事務所を無料案内してくれる「日本法規情報の相続サポート」がおすすめです。

- 🤞 相続問題に精通した1000事務所3000人以上の専門家から案内

- 🤞 相談窓口・案内は完全無料

- 🤞 自分に合う先生(女性希望・土日対応など)を探せる

防衛策②「生命保険」は最強の現金確保手段

遺言書は作成に手間がかかりますが、もっと手軽で、確実に現金を残せる方法が「生命保険」です。

死亡保険金は「受取人のもの」

死亡保険金は、原則として「亡くなった人の遺産」ではなく、「受取人固有の財産」とみなされます。

つまり、遺産分割協議(親族との話し合い)を経ずに、手続きをすればすぐにあなたの口座に現金が振り込まれます。

当面の生活費や、万が一の引っ越し費用を確保するのに最適です。

事実婚でも「受取人」になれる?

以前は厳しかったですが、現在は多くの保険会社が「事実婚(内縁関係)でも受取人指定OK」としています。

主な条件例は、以下などです。

- 同居期間が一定以上あること(例:2年以上など)

- 双方が独身であること(戸籍上の配偶者がいない)

- 生計を共にしている実態があること

保険会社によって基準は異なりますが、「事実婚だから保険に入れない」ということはありません。

【結論】遺言と保険の「合わせ技」が最強

- 住む家(不動産):遺言書で確保する(居住権を守る)

- 当面の生活費(現金):生命保険で確保する(すぐ使えるお金)

この二重の守りがあって初めて、シングルマザーの生活は守られます。

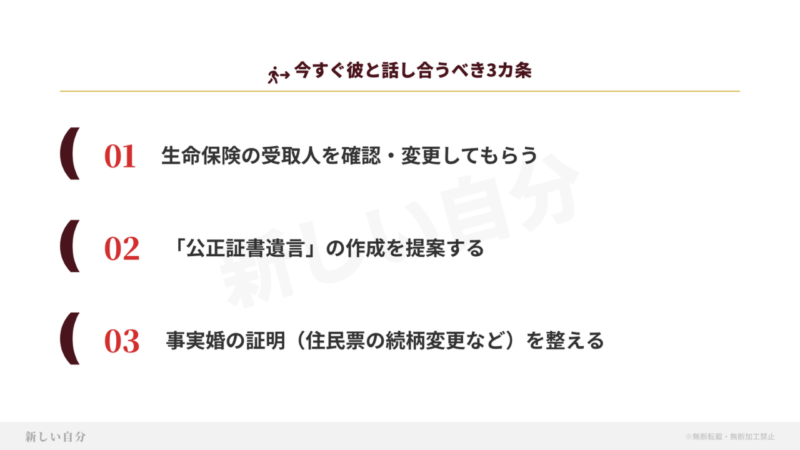

今すぐ彼と話し合うべき「3つのアクション」

知識を行動に変えるために、今日からできる3つのステップです。

生命保険の受取人を確認・変更してもらう

彼の保険の受取人が「前の奥さん」や「親」のままになっていませんか?事実婚のあなたに変更できるか、保険会社に確認してもらいましょう。

事実婚の証明を整えておく

保険の受取人変更や、いざという時のために、住民票を一緒にする(続柄:未届の妻)手続きをしておきましょう。

「公正証書遺言」の作成を提案する

「私のために書いて」とは言いにくいものです。

「あなたの大切な資産で、残された私たちがあなたの親族と揉めるのは悲しい。二人の未来のために整理しておこう」と、前向きな提案として切り出しましょう。

【FAQ】事実婚の相続・お金に関するよくある質問

事実婚の相続・お金に関するよくある質問をまとめてみました。

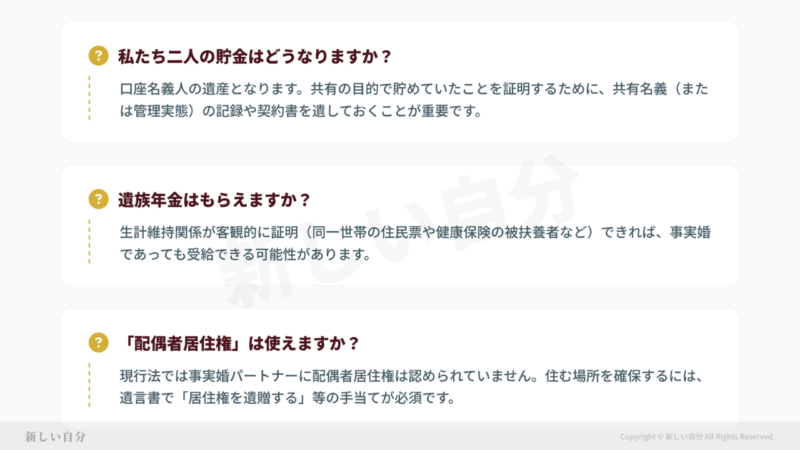

Q1.私たち二人の貯金はどうなりますか?

A.名義によります。

たとえ二人で貯めたお金でも、「彼名義の口座」に入っているものは、全額が「彼の遺産」とみなされ、相続(親族のもの)の対象になります。事実婚の場合は、共通口座を作らず、お互いの名義でしっかり分けて管理することが重要です。

Q2.遺族年金はもらえますか?

A.はい、これはもらえます!

相続権はありませんが、公的な制度である「遺族年金(遺族厚生年金)」は、事実婚(内縁)の妻も配偶者と同様に受給対象になります。ただし、これを受け取るためにも「住民票(未届の妻)」や「生計同一の証明」が必須となります。

Q3.「配偶者居住権」は使えますか?

A.いいえ、使えません。

2020年に新設された「配偶者居住権(自宅の所有権がなくても住み続けられる権利)」は、法律婚の配偶者のみが対象です。事実婚の妻が住まいを守るには、やはり遺言書で「家を遺贈する」としてもらう必要があります。

「愛している」だけでは守れない。遺言と保険であなたと子どもの生活を守りましょう

事実婚の相続リスクについて解説しました。

- 事実婚妻に相続権はゼロ(家を追い出されるリスクあり)

- 「遺言書」がないと、財産は全て彼の親族へ渡る

- 「生命保険」は事実婚でも受取人になれる貴重な現金源

- 「遺族年金」は事実婚でも対象になる(証明が必要)

「縁起でもない」と避けていては、いざという時にあなたと子どもが路頭に迷います。事実婚を選んだからこそ、法律婚以上にしっかりとした「契約と準備」が必要です。

愛ある彼なら、きっと真剣に話し合ってくれるはずですよ。

最後に、あなたとパートナーの大切な未来のために

事実婚の相続リスクを知り、「何か行動しなきゃ」と思った今が、未来を変えるタイミングです。

遺言書の作成や相続問題は、決して一人で抱え込まないでください。

専門家を探す第一歩として、無料で使える法律事務所案内「日本法規情報の相続サポート」を活用してみましょう。

【日本法規情報の相続サポート】

- 相続に強い専門家を全国から厳選

- あなたの希望(女性・土日など)で探せる

- 相談窓口の案内は何度でも無料

※まずは自分に合う専門家を探すことから始められます

あわせて読みたい!この記事を読んだあなたには、以下の記事もおすすめです。