🤞「ペアローン」や「共有名義」のメリット・デメリットを知りたい人

🤞別れた時の不動産トラブルや、法律・税金のリスクを回避したい人

彼氏と一緒に住む家を買いたい!2人の収入を合わせるペアローンなら、もっと広くて綺麗なマイホームが買えるよね?

その決断、考えなおしてください!未入籍のカップルが「ペアローン」を組んだり、「共有名義」で家を買ったりすることは、「避けるべき超ハイリスクな行為」とされています。

💡別れた後に家が売れなくなる「共有名義」の法的な罠

💡彼が急死した場合に家を追い出される「相続」の落とし穴

💡シンママが安全にマイホームを買うための「単独名義」の鉄則

記事を読むことで、未入籍カップルによるペアローン・共有名義の恐ろしい罠と、別れた後に家が「負動産化」する理由がわかります。シンママさんが自分と子どもを守るための安全なマイホーム購入法(単独名義)を、しっかりと学びましょう。

今のあなたに一番必要なサポートはどれですか?

- 養育費の未払いを防ぎたい・しっかり書面を残したい

➤ 『離婚プランナー』で法的に有効な協議書を作る - 自分や彼氏の借金、元夫から押し付けられた借金を整理したい

➤ 『弁護士法人ちらいふく』に無料で借金相談する - 今の生活費や教育費、万が一に備える「最適な保険」を見直したい

➤ 『SelectLife』でお金のプロ(FP)に無料相談する

\ あなたは今、どっちのタイプ? /

シンママの幸せは「場所選び(環境づくり)」で決まります

まずは「女性」としての喜びを

いきなり結婚は重いけど、彼氏は欲しい。

ときめき不足のあなたは、隙間時間で恋ができるマッチングアプリ。

シンママ・バツイチに寄り添った【マリッシュ】は、女性完全無料。まずは登録から!

※18歳未満・高校生は利用できません

子どものために「確実」を

《無料》煩わしい手続き不要。遊び目的排除!

「連れ子OK」の誠実な男性だけに出会いたいなら、結婚相談所が最短ルートです。

まずは、無料デジタルパンフレットで自宅に居ながら結婚相談所のサービスを比較してみてください。

彼と一緒に家を買いたい!未入籍のペアローン・共有名義ってそんなに危険ですか?

広い家を買うために2人の収入を合わせたいというお気持ちはよくわかります。でも、専門家からするとそれは超ハイリスクな決断なんです。まずは法的な仕組みの違いを知っておきましょう。

🏠そもそも「共有名義」「ペアローン」ってどんな仕組み?

不動産を買う際によく耳にする言葉ですが、まずはその意味を正しく整理しておきましょう。

- 【共有名義】= 家の「権利」を分けること

お互いに資金を出し合い、家の所有権(持ち分)を例えば「私50%、彼50%」のように分割して持つことを指します。 - 【ペアローン】= 家の「借金」を2つに分けること

1つの家に対して、あなたと彼が「それぞれ別々の住宅ローン」を契約することです。この場合、お互いがお互いの連帯保証人になるケースが一般的です。

2人の収入を合算することで、一人では手の届かない高額な物件が買えるようになりますが、権利も借金も複雑に絡み合う状態になります。

🏠最大の罠は「法律上の夫婦ではない(財産分与が使えない)」こと

しかし、未入籍のカップルは法律上「単なる赤の他人」です。夫婦のような財産分与のルールが適用されないため、もし別れることになった場合、この「数千万円の借金と他人の共有物」の処理が泥沼化し、身動きが取れなくなってしまうのです。

別れたらどうなるの?共有名義の家が「身動きの取れない地獄」に変わる3つの理由

私たちは絶対に別れないから大丈夫、と思っていても人生は何があるかわかりません。万が一お別れした場合、マイホームがどんな負動産に変わるのか、具体的なシナリオをお伝えします。

💔理由①:相手の同意がないと「家を売却」できない

もし彼と険悪な別れ方をして音信不通になったり、彼が嫌がらせで「家は売りたくない」と意地を張ったりすれば、あなたは一生その家を売ることができず、住んでいなくてもローンや固定資産税を払い続ける地獄に陥ります。

💔理由②:単独ローンへの「借り換え」が絶望的に難しい

そもそもペアローンで背伸びをして買った家の場合、シンママ一人の収入では審査に落ちるケースがほとんどで、借り換えは絶望的です。

💔理由③:ただで名義をもらうと高額な「贈与税」が発生する

💡 「私一人の収入」で、いくらの家なら安全に買える?

ペアローンや共有名義が危険だとわかっても、「じゃあ私一人の収入で、子どもと安全に住める家って本当に買えるの?」と不安になりますよね。

将来の教育費や老後資金も考えた上で「絶対に無理のない住宅購入の予算」を知るには、不動産屋に行く前にファイナンシャルプランナー(FP)に計算してもらうのが一番安全です。

別れるよりも怖い!?もし彼が「急死」したらこの家はどうなるの?

別れなくても、彼に万が一のことがあった場合のリスクは考えていますか。実は、未入籍のカップルにとってここが最大の盲点であり、一番恐ろしい事態を招く原因になるんです。

💀衝撃の事実!内縁の妻(未入籍)には「相続権」が1円もない

ここに致命的な落とし穴があります。日本の法律では、未入籍のパートナー(内縁の妻)には相続権が1円もありません。彼が持っていた家の権利(持ち分)はあなたではなく、彼の子ども(前妻との間の子どもなど)や、彼のご両親、あるいは兄弟姉妹にすべて相続されてしまうのです。

💀見知らぬ親族から「家を売って現金を払え」と追い出されるリスク

もしその親族から「私たちが相続した持ち分を現金で買い取ってほしい。払えないなら、家を売却して現金を分けてくれ」と迫られたら、あなたは彼らを拒否することはできません。彼を失った悲しみの中で、最愛の子どもと一緒に住む家まで追い出されるという、想像を絶する事態が起こり得るのが共有名義の本当の恐ろしさです。

「私が名義人で、彼がローンを払う」なら安全ですか?

ペアローンがダメなら、家の名義は私100%にして、彼に毎月お金を出してもらえばいいんじゃないの、と思うかもしれません。でも、そこにも大きな税金の罠が潜んでいるんです。

💰住宅ローンの肩代わりは「年間110万円」を超えると贈与税の対象に

税務署のルールでは、他人の借金(住宅ローン)を代わりに払ってあげる行為は、経済的な利益を与えたとして「贈与」とみなされます。彼からの支払い額が年間110万円(基礎控除の枠)を超えてしまうと、あなたに対して高額な贈与税が発生してしまいます。

💰正解は「生活費や家賃」として受け取り、家の権利には一切絡ませないこと

彼からお金をもらうなら、必ず「日々の食費や光熱費などの生活費」として受け取るルールにし、不動産という資産には絶対に干渉させない防衛策を徹底しましょう。

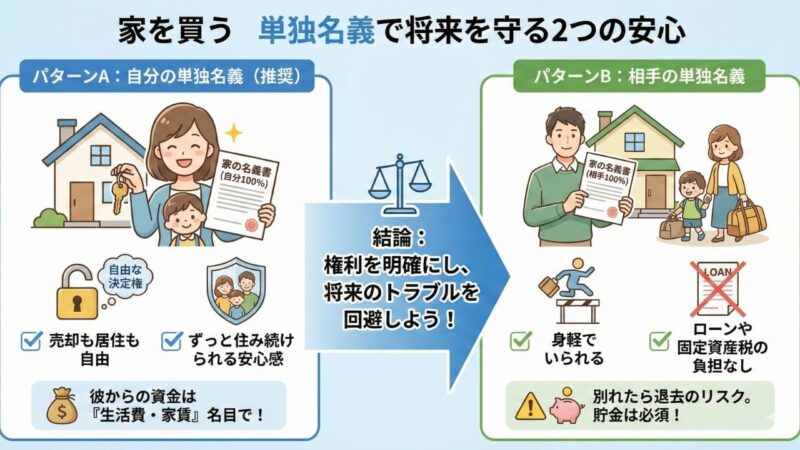

シンママが子どもと安全に暮らす家を買うための「たった一つの鉄則」

では、どうやって家を買えばいいのでしょうか。自分と子どもを守るための大原則をお伝えします。

🛡️ローンも名義も「どちらか一人の単独(できればあなた自身)」にする

別れた時は、彼に「出て行って」と言うだけで済み、家を売るのも住み続けるのもあなたの自由です。彼が亡くなった場合でも、誰かに家を奪われる心配はありません。

🛡️「2人の収入を合算しないと買えない家」は身の丈に合っていない

人生は何が起きるかわかりません。万が一どちらかが働けなくなったり、別れたりした時でも、確実に支払っていける「単独の収入で買える範囲の家」を選ぶことへのマインドチェンジが絶対条件です。

【FAQ】シンママと未入籍彼氏のマイホーム購入・よくある質問

住宅購入時に直面しやすいリアルな悩みや、彼への交渉に関する疑問について、Q&A形式でズバッと回答します。

❓Q1.今は未入籍ですが「婚約中」です。ペアローンを組んでも大丈夫ですか?

多くの銀行では、ローンの実行日(家の引き渡し日)までに入籍することが必須条件になります。「婚約中」というステータスだけでペアローンを通してくれる金融機関はごく稀です。もし入籍前に無理やりローンを組めたとしても、何らかの理由で入籍が破談になった際のリスクは前述の通り甚大です。必ず「入籍をしてから(法律婚になってから)」買うようにしてください。

❓Q2.将来、彼と結婚(入籍)したら、その時に「共有名義」に変更できますか?

名義を追加するには、ローンの借り換え手続き、司法書士への登記費用(数十万円)、そして持ち分を渡すことに対する「贈与税」の問題をすべてクリアしなければなりません。あとから名義を変えるくらいなら、最初から「入籍後に夫婦で買う」のが最もスムーズで損をしません。

❓Q3.マイホーム購入の話を機に、彼に「入籍」を迫るのはアリですか?

一緒に家を買うということは、数千万円の借金を背負い、人生を共にするという最大の覚悟です。その覚悟ができない(入籍を渋る)相手と、家を買ったり同棲を続けたりすべきではありません。子どものためにも、白黒はっきりさせる良いタイミングだと捉えてください。

愛と不動産は別!「もしも」のリスクを想定して賢くマイホームを

家は人生最大の買い物です。愛情だけで乗り切れる問題ではないため、事前のお金の計算が絶対に必要なんですよ。

本記事の重要ポイントまとめ

- ✅ 未入籍のペアローン・共有名義は、別れた時に売却できなくなる負動産

- ✅ 彼が急死した場合、彼の親族に相続されて家を追い出されるリスクがある

- ✅ 必ず「単独名義」にし、彼からのお金は住宅ローン名目で受け取らない

自分と子どもの未来を守るためにも、最悪の事態(お別れや突然の不幸)を想定した上で、安全で賢いマイホーム購入計画を立ててくださいね。

⚖️ 私一人の収入で家は買える?お金のプロに無料相談

「ペアローンが危険なのはわかったけれど、私一人の収入で家なんか買えるの?」

「彼と同棲するなら、家を買うのと賃貸、どっちが得?」

人生最大の買い物であるマイホーム。不動産屋に行く前に、まずは第三者であるファイナンシャルプランナー(FP)に適正な予算を診断してもらうのが失敗しないコツです。

SelectLife(セレクトライフ)なら、シンママのライフプランに強いFPに、オンラインで何度でも無料で相談可能。「あなただけの安全な住宅予算」を客観的な数字でシミュレーションしてくれますよ。

あわせて読みたい!この記事を読んだシンママさんには、以下の記事もおすすめです。