🤞パートナーと医療費を合算して節税したいと考えているシングルマザー

🤞「生計を一にする」という税金のルールの意味がよくわからないシングルマザー

彼と一緒に住み始めたし、子どもの通院費や私の医療費も、彼の分と合算して確定申告すれば節税になるよねって思っているんですが、どうなんでしょうか?

そのお考え、実はちょっと危険なんです。役所に婚姻届を出している法律婚なら大正解なのですが、未入籍の事実婚や同棲の場合、彼と医療費を合算して申告すると税務署で弾かれてしまう可能性が高いんですよ。

💡事実婚でも使える「セルフメディケーション税制」の節税テクニック

💡入籍済み(法律婚)で最も得する「医療費の合算テクニック」

💡シンママの再婚家庭が迷いやすい、確定申告のQ&A

記事を読むことで、医療費控除における「生計を一にする」の本当の意味と、事実婚・法律婚でのルールの違いを正しく理解し、ペナルティを受けることなく最もお得に節税できる確定申告のやり方がわかるようになります。

今のあなたに一番必要なサポートはどれですか?

- 養育費の未払いを防ぎたい・しっかり書面を残したい

➤ 『離婚プランナー』で法的に有効な協議書を作る - 自分や彼氏の借金、元夫から押し付けられた借金を整理したい

➤ 『弁護士法人ちらいふく』に無料で借金相談する - 今の生活費や教育費、万が一に備える「最適な保険」を見直したい

➤ 『SelectLife』でお金のプロ(FP)に無料相談する

\ あなたは今、どっちのタイプ? /

シンママの幸せは「場所選び(環境づくり)」で決まります

まずは「女性」としての喜びを

いきなり結婚は重いけど、彼氏は欲しい。

ときめき不足のあなたは、隙間時間で恋ができるマッチングアプリ。

シンママ・バツイチに寄り添った【マリッシュ】は、女性完全無料。まずは登録から!

※18歳未満・高校生は利用できません

子どものために「確実」を

《無料》煩わしい手続き不要。遊び目的排除!

「連れ子OK」の誠実な男性だけに出会いたいなら、結婚相談所が最短ルートです。

まずは、無料デジタルパンフレットで自宅に居ながら結婚相談所のサービスを比較してみてください。

結論:事実婚(未入籍)のパートナーとは医療費控除を合算できない!

お財布を一緒にして生計を立てているのに、なぜ合算できないんですか?一緒に生活しているのに不公平な気がします。

お気持ちはよくわかります。しかし税金の世界では、社会保険とはルールが厳格に分かれているんです。なぜ合算できないのか、税務署が定める絶対条件を確認してみましょう。

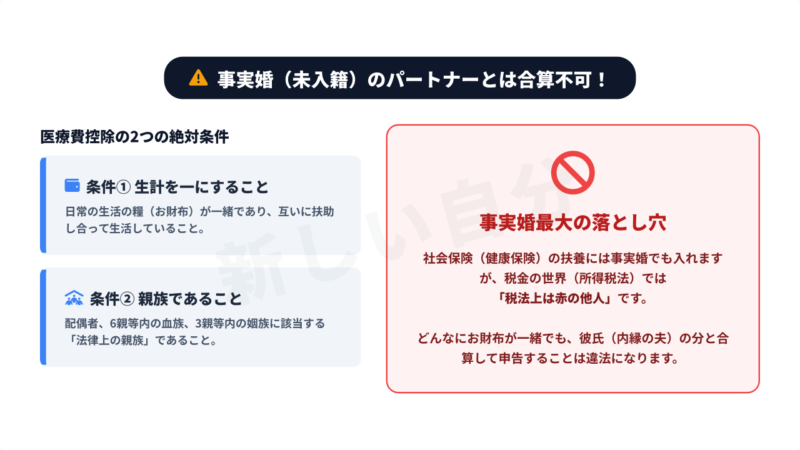

🏥医療費控除の2つの絶対条件とは?

医療費控除を合算して申告するためには、国税庁が定めている以下の「2つの条件」を両方ともクリアしている必要があります。

1.「生計を一にする」こと(お財布が一緒であること)

2.「親族」であること(配偶者、6親等内の血族、3親等内の姻族)

一緒に住んで生活費を共有していれば、1の「生計を一にする」はクリアできます。問題になるのは、2つ目の「親族であること」という条件です。

🏥事実婚最大の落とし穴「税法上は赤の他人」

税務署は、婚姻届を出していない彼氏(内縁の夫)を「法律上の親族」としては決して認めません。どんなに愛し合っていても「赤の他人」として扱われます。そのため、彼があなたや子どもの医療費を払ってくれたとしても、彼の医療費控除として合算申告することは違法(申告誤り)となってしまうのです。

じゃあ事実婚のシンママはどうすればいい?2つの対策

彼と合算できないなら、どうやって節税すればいいんでしょうか?なんだか事実婚だと損ばかりしている気がして落ち込みます。

諦めるのはまだ早いです!彼とは合算できなくても、あなたと子どもだけで使える節税の対策が2つありますので、しっかり確認して取り入れていきましょう。

💊対策①:自分と子どもの分だけで「10万円」を超えるか確認

1月1日〜12月31日の1年間で、世帯(母子)の医療費が合計10万円(※総所得200万円未満の人は総所得の5%)を超えていれば、あなたの名義で医療費控除の申告をして税金を取り戻すことができます。

💊対策②:「セルフメディケーション税制」を活用する

「病院にはあまり行かないから10万円もいかないな…」という方に朗報なのが、「セルフメディケーション税制」です。

これは、ドラッグストア等で特定の市販薬(対象マークがついている風邪薬や鎮痛剤など)を、1年間で合計1万2,000円以上購入した場合、その超えた金額を所得から控除できる制度です。

| 制度名 | 対象となる金額 | 主な対象費用 |

|---|---|---|

| 通常の 医療費控除 |

年間10万円(または所得の5%)を超える分 | 病院での診察代、処方薬、通院交通費、入院費など |

| セルフ メディケーション |

年間1万2,000円を超える分 (上限8万8,000円) |

ドラッグストアで買った対象の市販薬(ロキソニン等) |

※通常の医療費控除とセルフメディケーション税制は、どちらか一つしか使えません。また、セルフメディケーション税制を使うには、申告する本人が健康診断や予防接種などを受けていることが条件になります。

彼とは合算できなくても、母子で市販薬をよく買うなら、こちらの制度を使って手堅く税金を取り戻すのが賢い選択です。

入籍済み(法律婚)なら合算OK!「生計を一にする」の定義とは?

もし正式に入籍したら、堂々と合算できるんですね。その場合、一番お得に申告するコツはありますか?

はい、法律婚になれば家族全員分を合算できます。しかも、ちょっとした工夫で還付金を最大限に増やす裏ワザがあるんですよ。

🏠「生計を一にする」って同居してないとダメ?

単身赴任で夫が遠方に住んでいたり、子どもが全寮制の学校に入っていたりして別居状態であっても、常に生活費や学費の仕送りなどを行っていれば「生計を一にする親族」として取り扱われます。離れて暮らす家族の分も、しっかりかき集めて合算しましょう。

🏠節税のコツ:一番「稼いでいる人」がまとめて申告する

そのため、夫婦のうち「一番所得が高い人(一般的には正社員の夫)」が、あなたや子どもを含む家族全員分の医療費をまとめて申告したほうが、税率が高い分だけ手元に戻ってくる還付金(節税額)が大きくなり、世帯全体で圧倒的にお得になります。

💡 事実婚と法律婚、結局どっちがお金で得するの?

「医療費控除は事実婚だと使えない」「でも入籍すると児童扶養手当が止まる」

シンママの再婚・同棲は、税金と手当のルールが複雑に絡み合うため、自己判断で動くと年間数十万円単位で損をしてしまうことがあります。

「私たちの場合はどうするのが一番正解?」と迷ったら、お金のプロであるファイナンシャルプランナー(FP)に家計のシミュレーションをしてもらうのが確実です。

シンママの再婚家庭向け:医療費控除で確定申告する手順

入籍後に備えて、今からどんな準備をしておけばスムーズに申告できますか?

確定申告と聞くと難しそうに感じますが、今はスマホで簡単にできる時代です。以下の3つのステップで進めていきましょう。

💻Step 1:領収書と交通費のメモを保管する

また、盲点になりがちですが、通院にかかった公共交通機関(電車・バス)の交通費も控除の対象になります。交通費は領収書が出ないため、ノートやスマホに「日付・病院名・金額」をメモしておけば立派な証拠になります。(※自家用車のガソリン代や駐車料金は対象外なので注意してください)

💻Step 2:医療費控除の明細書を作成する

その代わり、エクセルや国税庁のフォーマットを使って、誰がどの病院でいくら使ったかをまとめた「医療費控除の明細書」を自分で作成します。領収書自体は提出しませんが、後から税務署に提示を求められることがあるため、自宅で「5年間」はしっかり保管しておく義務があります。

💻Step 3:e-Tax(電子申告)で申告する

画面の指示に従って作成した明細の合計額を入力していくだけで、自動で還付金が計算される親切なシステムになっています。わざわざ混雑する税務署へ足を運ぶ必要はありません。

【FAQ】再婚・事実婚の医療費控除に関するよくある質問

ステップファミリーならではの複雑な状況もあって、うちの場合はどうなるのか迷います。

再婚家庭はケースバイケースで悩むことが多いですよね。シンママからよく寄せられる疑問にお答えします。

❓Q1.養子縁組していない連れ子の医療費は、夫と合算できますか?

夫とあなたの子どもが養子縁組をしていなくても、あなたと夫が「入籍(法律婚)」さえしていれば大丈夫です。入籍した時点で、子どもは夫から見て「1親等の姻族」になるため、控除に必要な親族の要件を満たします。生計を一にしていれば、一番収入の高い夫の申告で堂々と合算してOKです。

❓Q2.入籍「前」に支払った医療費は、今年の確定申告で夫と合算できますか?

医療費控除の対象になる親族かどうかは「その医療費を実際に支払った時点」の状況で判断されます。同棲して生計を共にしていた期間中であっても、入籍(婚姻届の提出)の前に支払った治療費は「親族ではない赤の他人」として扱われるため、夫の分とは合算できません。入籍後の支払い分から合算しましょう。

❓Q3.妊娠・出産の費用も医療費控除の対象になりますか?

定期健診の費用や分べん費、通院のためのタクシー代(公共交通機関が使えない場合)などは医療費控除の対象として合算できます。ただし、健康保険から支給される「出産育児一時金」や、民間の医療保険から出た給付金などで補填された金額は、かかった医療費の合計から差し引いて計算しなければならない点に注意してください。

事実婚と法律婚で税金のルールは全く違う!プロに相談して賢い選択を

事実婚と法律婚で、ここまで税金の扱いが変わるなんて驚きでした。しっかりシミュレーションしないと損してしまいますね。

その通りです。自己判断で動くと年間数十万円単位で損をすることがあるので、プロに相談して確実な道を選んでくださいね。

「一緒に住んで生活費も共有しているんだから、税金も家族として計算してもらえるはず」と思いがちですが、医療費控除をはじめとする税金の世界では、「籍を入れているか(法律婚)」と「籍を入れていないか(事実婚)」で、天と地ほどの差があります。

| 状況 | 医療費の合算 | 節税への影響とポイント |

|---|---|---|

| 事実婚・同棲 (未入籍) |

❌ 不可 | 税法上は他人。無理に合算するとペナルティの危険。セルフメディケーション税制など別のアプローチで節税を狙う。 |

| 法律婚・再婚 (入籍済み) |

⭕ 可能 | 堂々と合算OK。一番収入が多いパートナーの申告にまとめることで、大きく還付金(節税)を受け取れる。 |

このように、再婚や事実婚には、健康保険、税金、手当など、複雑なルールが絡み合っています。

「私たちの場合はどっちが得なの?」と迷ったら、自己判断で損をする前に、家計と税金の仕組みに詳しいお金のプロであるファイナンシャルプランナー(FP)に無料でシミュレーションしてもらうのが一番確実ですよ。

⚖️ 事実婚と法律婚、お金の損得をプロが試算します

「事実婚だと税金で損をする?」「入籍したら手当がなくなる分、家計はどうなる?」

再婚にまつわるお金の悩みは、専門的な知識がないと正確な計算ができません。

SelectLife(セレクトライフ)なら、シンママのライフプランに強いファイナンシャルプランナーにオンラインで何度でも無料で相談できます。

彼と新しい生活を始める前に、客観的な根拠ある数字を出しておきませんか?

あわせて読みたい!この記事を読んだシンママさんには以下の記事もおすすめです。