🤞「教育費は非課税」という噂を信じて、高額な援助を受けようとしているシンママ

🤞贈与税を払わずに済む「110万円の壁」の正しいルールを知りたいシンママ

「子どもの進学資金、僕が出すよ」

彼氏からの温かい申し出。本当にありがたい反面、「これって贈与税は大丈夫なの? 学費なら非課税になるって聞いたことがあるけど…」と不安になっていませんか?

結論から言うと、その援助、ちょっと待ってください!

「教育費なら税金はかからない」というのは事実ですが、それは「親や祖父母など、法律上の親族」から援助を受けた場合に限られます。

未入籍の「彼氏」は税金の世界では赤の他人扱いになるため、高額な税金(贈与税)を支払わなければならない「罠」に陥るリスクが高いのです。

💡贈与税がゼロになる「年間110万円の壁」の正しい計算方法

💡税務署に疑われないための、正しいお金の受け取り方(口座や記録)

記事を読むことで、彼氏からの援助で贈与税がかかる条件と、絶対に超えてはいけない「110万円の壁」の正しい計算方法がわかり、せっかくの彼の好意を無駄にせず賢く受け取れるようになります。

今のあなたに一番必要なサポートはどれですか?

- 養育費の未払いを防ぎたい・しっかり書面を残したい

➤ 『離婚プランナー』で法的に有効な協議書を作る - 自分や彼氏の借金、元夫から押し付けられた借金を整理したい

➤ 『弁護士法人ちらいふく』に無料で借金相談する - 今の生活費や教育費、万が一に備える「最適な保険」を見直したい

➤ 『SelectLife』でお金のプロ(FP)に無料相談する

\ あなたは今、どっちのタイプ? /

シンママの幸せは「場所選び(環境づくり)」で決まります

まずは「女性」としての喜びを

いきなり結婚は重いけど、彼氏は欲しい。

ときめき不足のあなたは、隙間時間で恋ができるマッチングアプリ。

シンママ・バツイチに寄り添った【マリッシュ】は、女性完全無料。まずは登録から!

※18歳未満・高校生は利用できません

子どものために「確実」を

《無料》煩わしい手続き不要。遊び目的排除!

「連れ子OK」の誠実な男性だけに出会いたいなら、結婚相談所が最短ルートです。

まずは、無料デジタルパンフレットで自宅に居ながら結婚相談所のサービスを比較してみてください。

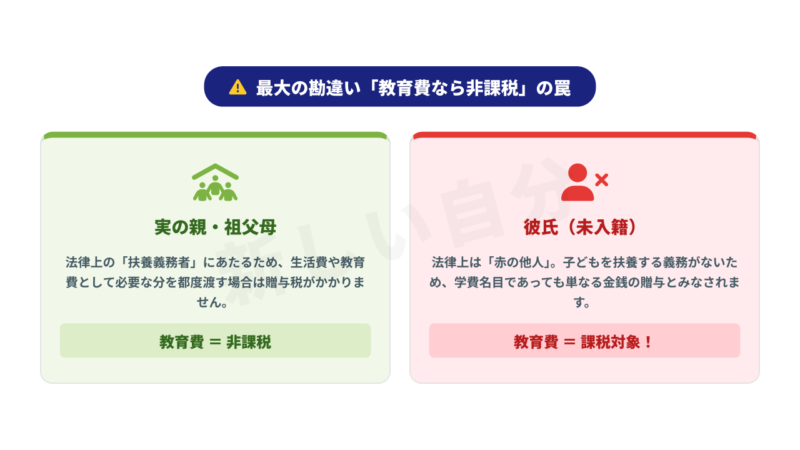

結論:彼氏は「扶養義務者」ではない!教育費の非課税枠は使えない

世の中には「生活費や教育費として渡したお金には、贈与税はかからない」というルールが存在します。しかし、ここには大きな落とし穴があります。

最大の勘違い「教育費なら税金はかからない」の罠

国税庁が定めているこの非課税ルールは、あくまで「扶養義務者(親、祖父母、兄弟姉妹など)」からの援助に限定されています。

【根拠法令:相続税法 第21条の3第1項第2号】

次に掲げる財産の価額は、贈与税の課税価格に算入しない。

二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

彼氏(未入籍の恋人)は税法上「赤の他人」

どんなに長く一緒にいて家族のような存在であっても、法律上、彼氏にはあなたの子どもを扶養する義務がありません。

そのため、彼が良かれと思って払ってくれた学費は、「必要な教育費」としては認められず、「単なる他人からのプレゼント(贈与)」とみなされてしまうのです。

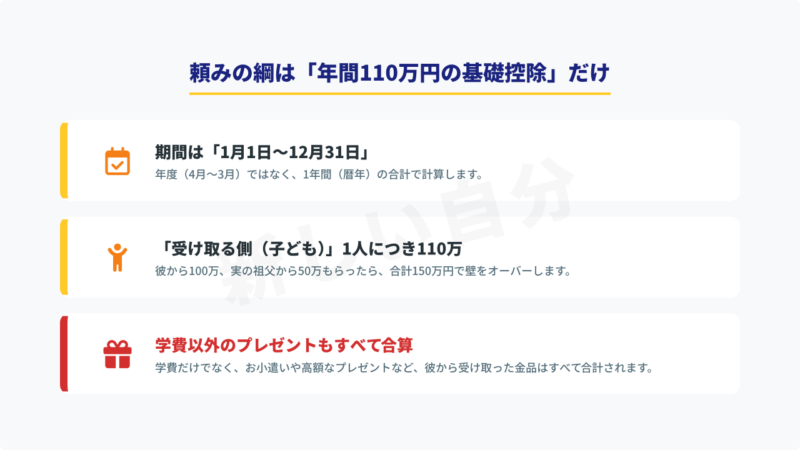

頼みの綱は「暦年贈与(年間110万円の壁)」だけ!

教育費の特例が使えないとなると、頼れるのは「暦年贈与(基礎控除)」と呼ばれるルールだけになります。

唯一の非課税枠「110万円の基礎控除」

贈与税には「誰からのお金であっても、1年間で110万円までなら税金はかからない」という基礎控除の枠が用意されています。

彼氏から学費を出してもらう場合は、絶対にこの「年間110万円の壁」の中に収めなければなりません。

【国税庁のルール:贈与税の計算と税率(暦年課税)】

贈与税は、一人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません。

「110万円の壁」の正しい計算方法(3つの注意点)

| チェック項目 | 正しいルールの詳細 |

|---|---|

| 📅 期間の区切り | 「1月1日~12月31日」の1年間 ※年度(4月〜翌3月)の区切りではないので注意してください。 |

| 👤 金額の対象者 | 「受け取る側(子ども)」1人につき110万円 ※彼氏から100万円、実の祖父から50万円をもらった場合、受け取り合計は150万円となり壁をオーバーします。 |

| 🎁 計算される内容 | 学費以外の「すべての金品」を合算する ※学費だけでなく、彼から買ってもらった高額なプレゼントやお小遣いもすべて含めて110万円以内に収める必要があります。 |

💡 うっかり超えやすい落とし穴

「彼からは110万円以内しか受け取っていないから大丈夫」と思っていても、祖父母からのお祝い金などを合わせると、合計で壁を超えてしまうケースが多発しています。

贈与税の主役は、あくまで「お金をもらった人(子ども)」です。1月〜12月の間に、子どもの口座に入金される【すべてのお金】をしっかり把握しておきましょう。

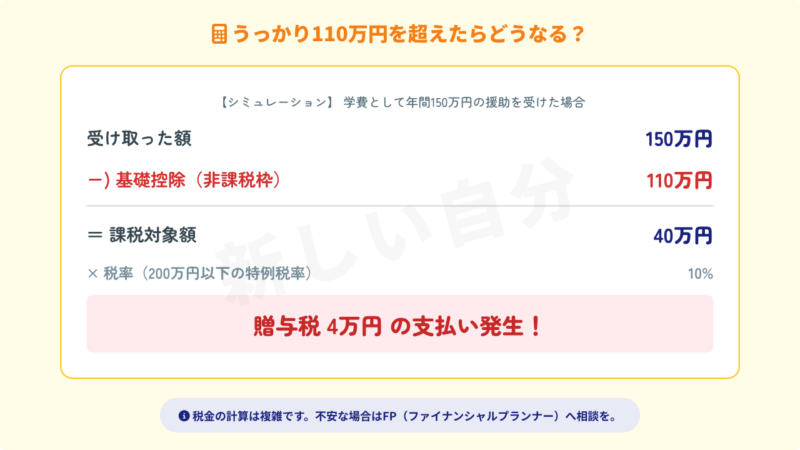

うっかり110万円を超えたらどうなる?贈与税の計算例

もし、年間の援助額が110万円を超えてしまったら、どのくらいの税金がかかるのでしょうか?

贈与税の税率は、超えた金額(課税価格)に応じて10%〜55%と段階的に上がっていきます。彼氏から子どもへの贈与は「一般税率」が適用されます。

🔍 シミュレーション:彼氏から年間150万円の学費援助を受けたら?

① まず「110万円」を差し引く

150万円

110万円

40万円

② はみ出た分に税率をかける

40万円

10%

4万円 💸

この場合、子ども(または親権者であるあなた)は、翌年の2月〜3月に税務署へ確定申告を行い、4万円の税金を現金で一括納付しなければなりません。

💡 将来の教育費、彼にどこまで頼っていい?

贈与税の「110万円の壁」を気にしながら援助を受けるのは、意外と気を遣うものです。また、「もし彼と別れたら、その後の学費はどうする?」というシビアな問題も考えておかなければなりません。

教育費の準備や再婚を見据えたライフプランニングは、一人で悩むよりも、お金のプロであるファイナンシャルプランナー(FP)に客観的な数字を出してもらうのが一番安心です。

SelectLife(セレクトライフ)なら、シンママの家計や税金の悩みも、オンラインで何度でも無料で相談できます。

税務署に疑われないために!援助を受ける際の注意点

年間110万円以内に収めていたとしても、お金の受け渡し方法を間違えると、後から税務署に「贈与税逃れではないか?」と疑われるリスクがあります。

疑われないために、以下の2つのルールは守ってください。

振込先は必ず「子ども名義の口座」へ

彼から学費を振り込んでもらう際、「私の口座にまとめて振り込んで」というのはNGです。

税務署から「彼氏から母親(あなた)への贈与」とみなされ、生活費などと合算されて課税されるリスクがあります。

学費は「子ども本人への援助」であることが明確になるよう、必ず子ども名義の銀行口座へ振り込んでもらいましょう。

通帳に記録を残す(手渡しは避ける)

「現金で手渡しの方がバレないのでは?」と考える人もいますが、これは危険です。

将来、子ども名義の口座から多額の学費が引き出された際、そのお金の出処が説明できなくなります。

銀行振込を利用し、「いつ・誰から・いくら振り込まれたか」を通帳に印字して証拠を残すのが鉄則です。

【FAQ】彼氏からの学費援助と贈与税のよくある質問

彼氏からの援助に関する、よくある疑問についてまとめました。

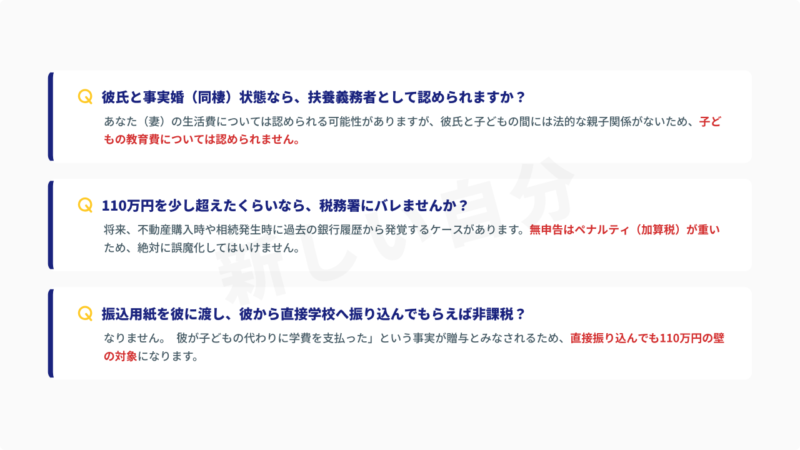

Q1.彼氏と事実婚(同棲)状態なら、扶養義務者として認められますか?

A.子どもの教育費については認められません。

事実婚であれば、妻である「あなた」の生活費については非課税として認められる可能性があります。しかし、彼氏とあなたの子どもの間には法的な親子関係がないため、子どもの教育費には特例が適用されません。

Q2.110万円を少しでも超えたら、必ず税務署にバレますか?

A.必ずすぐにバレるとは限りませんが、後から発覚するリスクが高いです。

将来、車や家を買う時、あるいは相続が発生した際に、過去の銀行口座の履歴から発覚するケースがよくあります。無申告がバレた場合のペナルティ(延滞税や無申告加算税)は非常に重いため、絶対に誤魔化してはいけません。

Q3.学費の振込用紙を彼に渡し、彼から直接学校へ振り込んでもらえば非課税になりますか?

A.なりません。

「彼が子どもの代わりに学費という債務を支払った」という事実が利益の供与(贈与)とみなされるため、直接学校へ振り込んだとしても、110万円の壁の計算対象に含まれます。

彼氏の学費援助は「110万円の壁」厳守!愛が税金に変わらないように

彼からの「学費を出してあげる」という申し出は、あなたと子どもへの深い愛情の証です。本当に嬉しいことですよね。

しかし、税金の世界はドライです。残念ながら「彼氏(未入籍)」は法律上の扶養義務者ではないため、どんなに高額な学費であっても「教育費の非課税枠」は使えません。

彼からの援助で贈与税を発生させないためのルールはたった一つ、「子ども1人につき、年間(1月1日~12月31日)で受け取る総額を110万円以下に抑えること」です。

これさえ守れば申告も不要で、全額が子どもの将来のために使われます。

彼の温かい気持ちを無駄にしないためにも、税金のルールをしっかり守って、賢く援助を受け取ってくださいね。

ただ、「自分たちだけでは計算が難しい」「疑問や不安がある」「計算が合わない気がする」というなら、お金のプロに相談してみるのがより確実な方法です。

🎓 彼の援助だけで大丈夫?プロと教育費の計画を立てよう

「110万円の範囲内で、どうやって学費をやりくりすればいい?」

「もし彼からの援助が途絶えたらどうする?」

子どもの教育費は、シンママにとって一番の不安の種です。

確実な資金計画を立てるなら、お金のプロ(FP)の力を借りるのがベストです。

SelectLife(セレクトライフ)なら、スマホからオンラインで何度でも無料相談が可能。

彼とのお金の話で悩む前に、まずはプロの客観的なアドバイスを聞いてみませんか?

あわせて読みたい!この記事を読んだシングルマザーには、以下の記事もおすすめです。